아모레퍼시픽(090430)이 외국인의 러브콜에 힘입어 상승세를 타고 있다. 지난 3년간의 실적 하락세가 올해 마무리되면서 내년에는 영업이익이 크게 늘 것으로 기대돼 화장품 업종 전반에 대한 투자심리 개선으로 이어질 것으로 전망된다.

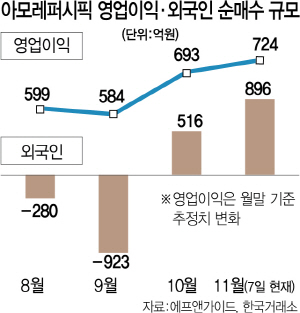

7일 한국거래소에 따르면 외국인투자가는 아모레퍼시픽에 대해 지난달 29일부터 이날까지 8거래일 연속 매수에 나서 1,322억원어치를 사들였다. 보합세로 마감한 4일을 제외하고 29일부터 6일까지 상승 마감이 이어졌다. 5일에는 6개월 만에 종가 기준으로 20만원대를 회복했다. 이날은 오전 한때 전날보다 1.2% 상승한 21만원을 기록했다가 오후 들어 하락 반전해 1.45% 내린 20만4,500원으로 장을 마쳤다.

아모레퍼시픽의 상승세는 실적 개선 기대감에 외국인의 매수세가 집중되고 있기 때문으로 풀이된다. 아모레퍼시픽은 지난달 30일 3·4분기 영업이익이 1,075억원으로 지난해 같은 기간보다 40.5% 증가했다고 밝혔다. 컨센서스 875억원보다 22.8% 많은 수준의 ‘어닝서프라이즈’로 평가된다. 4·4분기 영업이익 컨센서스는 지난 9월 말 584억원에서 최근 724억원까지 높아졌다. 면세점을 중심으로 한 설화수·헤라 등 고급 브랜드의 매출 증가가 실적 개선을 이끌고 있다.

아모레퍼시픽은 국내·중국 시장에서의 부진 여파로 2017년 연간 영업이익이 전년보다 29.7% 감소한 5,964억원을 기록했고 지난해에는 4,820억원에 그쳤다. 2015년 한때 45만5,000원까지 갔던 주가는 하락세가 지속돼 올해 8월 11만8,000원까지 내려앉았다가 9월부터 반등 중이다. 증권업계에서는 내년에 본격적인 실적 개선이 이뤄질 것이라는 진단이 나온다. 에프앤가이드에 따르면 아모레퍼시픽의 올해 연간 영업이익 컨센서스는 4,545억원으로 지난해보다 5.7% 줄었지만 내년 영업이익은 5,768억원으로 급증할 것으로 추정된다. 조미진 NH투자증권(005940) 연구원은 “내년에는 지난 3년간의 실적 하락세가 멈추고 턴어라운드 국면에 들어설 것으로 전망된다”며 “최근 아모레퍼시픽이 효율적인 비용 집행과 온라인·면세·멀티브랜드 매장 위주로 채널 전략을 수정하겠다는 계획을 밝혀 영업이익 증가 가능성이 높아졌다”고 진단했다. /박경훈기자 socool@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

socool@sedaily.com

socool@sedaily.com