올해 급등한 미국 증시를 두고 밸류에이션 논란이 이어지고 있다. 미국 대표기업들의 이익 증가를 기반으로 미국 스탠더드앤드푸어스(S&P)500 지수가 올해 이미 20%에 달하는 상승률을 기록하는 등 사상 최고치 행진을 이어왔다. 내년에도 기업이익 증가세가 이어질 것이라는 전망과 내년 하반기로 갈수록 경기침체 우려가 커지면서 증시가 조정받을 수 있다는 견해가 엇갈린다.

29일 금융투자 업계에 따르면 내년 미국 증시 전망에 대해 아직 상승 여력이 남았다는 평가와 펀더멘털 대비 고점이라는 평가가 동시에 나오며 의견이 분분한 상황이다.

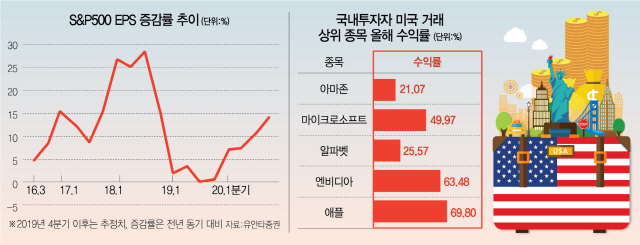

추가 강세장을 점치는 전문가들은 그 근거로 기업 실적 증가세를 꼽았다. 오는 2020년 미국 증시가 추가적인 상승 여력을 갖고 있다고 전망한 베어링자산운용은 3·4분기 미국 기업 실적이 대부분 기대치를 충족하거나 웃돈 것을 예로 들었다. 크리스토퍼 스마트 베어링자산운용 인베스트먼트 인스티튜트 대표는 “애널리스트의 내년 미국 기업의 실적 증가율 추정치는 12.2% 수준”이라며 “역사적 기준으로 현재 채권 수익률과 비교해볼 때 S&P500 지수의 현재 주가수익비율(PER)의 20배인 주식 밸류에이션은 합리적인 수준에 놓인 것으로 판단된다”고 분석했다. 박현지 유안타증권 연구원은 “3·4분기 미중 무역전쟁으로 인한 관세 우려에도 S&P500 기업들의 실적은 예상보다 양호했다”며 “지난 22일 기준 실적 발표를 마무리한 S&P500 기업 중 78%가 주당순이익(EPS)이 기대치를 웃돌았다”고 평가했다.

예상보다 견조한 미국의 소비심리와 실업률 역시 긍정적이라는 평가다. 스마트 대표는 “가장 놀라운 것은 정치·경제적 불확실성으로 기업 심리가 위축된 상황에서도 미국의 소비심리가 여전히 탄탄하다는 점일 것”이라며 “소매판매 또한 지난해 대비 4.1% 증가하며 호조세를 이어가고 있다”고 평가했다. 미국의 실업률은 3.5%로 50년 내 최저 수준에 머물러 있어 국민들의 노동시장 참여도는 물론 임금 수준 역시 높아지고 있다는 분석이다.

그러나 추가 상승 여력이 제한적이거나 오히려 하반기로 갈수록 조정을 받을 수 있다는 전망도 제기되고 있다. 1단계 협상이 이뤄진다 하더라도 미중 간 추가 무역협상은 불가능할 것으로 보는데다 무엇보다 미국 대선과 같은 ‘빅 이벤트’가 리스크 요인이 될 수 있기 때문이다. 장화탁 DB증권 리서치센터장은 “미국의 대선 이벤트는 시장에 굉장히 큰 악재”라며 “미국 증시가 실적에 비해 주가가 많이 오른 것은 도널드 트럼프 대통령이 재선을 위해 그동안 법인세 인하나 연방준비제도(Fed·연준)에 대한 금리 인하 압박 등과 같은 시장 친화적 정책을 많이 쏟아냈기 때문”이라고 평가했다. 강대현 현대차증권 연구원 역시 대선 문제가 미중 무역분쟁의 불확실성을 확대할 수 있다고 전망했다. 그는 “내년 대선을 앞둔 트럼프의 지지 기반이 무역분쟁과 고율의 관세 부과가 도움이 된다고 생각하는 공화당 지지자들이라는 점에서 미중 무역갈등이 빅딜에 이르기는 쉽지 않을 것”이라고 평가했다. 그는 이어 “하반기 미국 경기침체 확률이 높아지며 이익 피크아웃 가능성이 있음을 감안하면 관련 투자 시기는 상반기가 적절하다”고 평가했다.

/신한나·양사록기자 hanna@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >