이르면 오는 4월 보험 업계에 공동재보험제도가 도입된다. 금리 변동에 대한 리스크를 재보험사와 나눌 수 있어 보험사의 역마진과 자본확충 부담이 완화될 것으로 보인다.

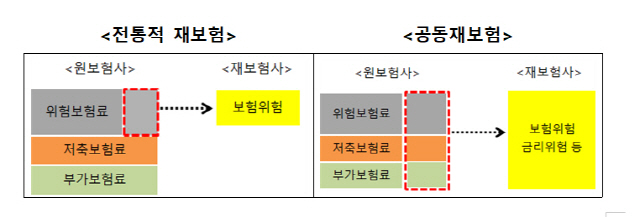

금융위원회는 30일 손병두 금융위 부위원장 주재로 ‘보험 자본 건전성 선진화 추진단’ 4차 회의를 열고 보험사 구조조정 방안 1단계로 공동재보험 도입 방안에 대해 논의했다. 이번 방안은 원보험사가 저축보험료나 부가보험료 등도 코리안리와 같은 재보험사에 지불하고 보험 위험 외에 금리 위험 등 다른 위험까지 재보험사에 이전하는 것을 골자로 한다. 전체 보험료 중 위험보험료에 따른 보험 위험만을 재보험사에 넘겼던 전통적 의미의 재보험과 차이가 있다.

회계처리 방식도 명확해진다. 원보험사는 차액을 선급비용(자산)으로 인식한 후 계약기간 동안 상각해 비용처리하고 재보험사는 선수수익(부채)으로 인식한 후 계약기간 동안 상각해 이익처리하는 식이다.

보험사들은 2022년 도입되는 국제회계기준(IFRS17)과 신지급여력제도(K-ICS) 시행에 대비해 후순위채 발행이나 국채 장기물 투자 등 자본확충 방법을 모색해왔다. 하지만 이를 통한 자본확충 효과가 한계가 있다고 판단, 저금리 시대에 고금리 보험계약에 따른 부채 증가를 줄일 수 있는 방안을 요구해왔다.

금융위는 공동재보험 도입으로 보험사의 재무건전성이 개선될 것으로 내다봤다. 보험사의 건전성 지표인 지급여력비율은 가용자본을 요구자본으로 나눠 계산하는데 공동재보험은 요구자본을 줄이는 수단이라 지급여력비율을 높일 수 있어서다. 또 유럽이나 미국이 이미 공동재보험을 활용해온 만큼 외국 재보험사의 노하우도 활용할 수 있을 것으로 보인다. 금융위의 한 관계자는 “보험 위험뿐 아니라 금리 위험 등 다른 모든 위험을 재보험사가 다 떠안을 수 있어야 한다”며 “이 때문에 국내 재보험사가 아닌 해외 재보험사를 우선 활용할 것으로 보인다”고 말했다.

공동재보험 도입 초기에 이면계약을 맺는 등 편법적인 거래가 이뤄질 가능성에 대비해 계약 체결 이후 한 달 안에 금융감독원에 사후 보고하는 제도를 신설하기로 했다. 또 IFRS17, K-ICS 시행에 대비해 보험계약 이전 같은 보험부채 구조조정 방안의 추가 허용 여부를 검토할 계획이다.

/이지윤기자 lucy@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >