최근 실적이 가파르게 하락하고 있는 이마트(139480)의 신용등급이 강등됐다. 신종 코로나 바이러스 여파로 오프라인매장의 수익성이 크게 떨어진 한편 스타필드, 이마트24 등 추가 투자는 늘어 향후 차입부담이 심화될 것이라는 분석에서다.

나이스신용평가는 12일 이마트의 신용등급을 AA+(부정적)에서 AA(안정적)으로 한 단계 하향 조정한다고 밝혔다. 단기신용등급은 A1을 유지했다.

이마트의 신용등급 강등은 지난해부터 예견된 바다. 이미 글로벌 신용평가사인 무디스가 작년 5월 Baa3로 하향 조정했으며 8월에는 등급전망도 부정적으로 변경했다. 스탠더드 앤드 푸어스(S&P)도 BBB-(부정적)으로 조정했다. 주력인 대형마트 사업의 이익창출력이 저하되고 온라인과 전문점의 영업손실도 장기적일 것이라는 전망에서다.

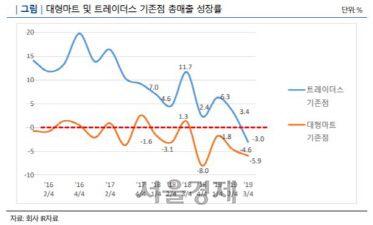

이마트의 지난해 영업이익은 1,507억원으로 전년 대비(4,628억원) 67.4% 감소했다. 트레이더스와 대형마트 실적이 부진했으며 부츠, PK마켓 등 전문점 부문의 영업손실 폭도 확대되는 추세다. 사업환경이 온라인유통채널로 변화하면서 높은 경쟁강도와 고객유치를 위한 원가부담이 지속돼 당분간 영업수익성은 이전 대비 저하된 수준을 보일 전망이다.

매출은 줄었으나 투자부담은 지속되면서 중단기적으로 차입이 늘 것이라는 분석도 있다. 이마트는 스타필드 등 복합쇼핑몰 형태의 신규점 출점, 편의점 사업 강화, 온라인 전용 물류센터 구축, 미국 뉴시즌스마켓(New Seasons Market) 지분 100% 인수(약 1조8,000억 달러) 등을 추진하고 있어 매년 1조원을 상회하는 투자를 계획하고 있다. 이마트가 연간 창출하는 영업현금흐름은 7,000~9,000억원이다. 이익창출력이 저하되면서 차입 규모가 확대될 것으로 보인다.

다만 지난해 말부터 10여개의 오프라인 매장을 세일즈앤리스백(매각 후 임대) 형식으로 유동화하는 등 차입금 감축 노력과 회사가 보유한 투자부동산 등을 감안할 때 재무안정성은 우수한 수준이다. 나이스신용평가는 “향후 회사의 수익성 회복 여부와 국내외 투자 확대에 따른 이익 창출력 등을 모니터링할 예정”이라고 밝혔다.

/김민경기자 mkkim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mkkim@sedaily.com

mkkim@sedaily.com