코로나19에 대한 공포로 안전자산인 채권에 돈이 몰리면서 국채 3년물 금리가 CD 3개월물 금리보다 떨어지는 이른바 ‘역캐리’ 현상이 심화하고 있다. 일반적으로 역캐리 현상은 회사채 수요 확대로 이어지지만 기업들의 실적 악화가 불가피해지면서 오히려 투심이 위축될 수 있다는 전망도 나온다.

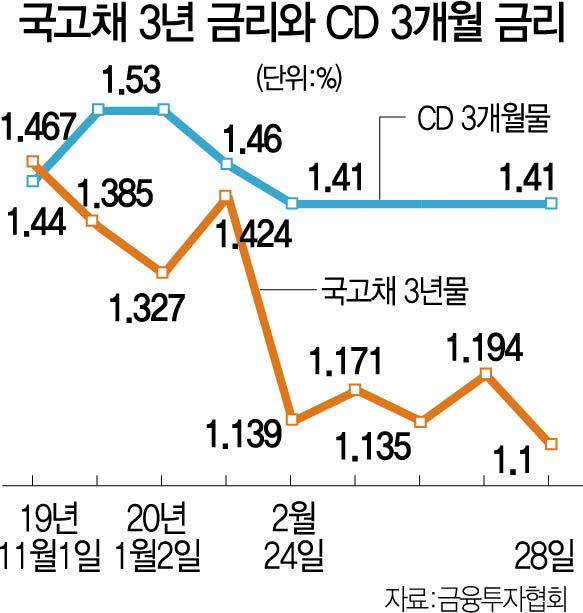

1일 투자은행(IB) 업계에 따르면 지난달 28일 기준 국고채 3년물 금리는 1.10%까지 떨어졌다. 단기 금융상품인 CD 3개월물 금리(1.41%)보다 31bp(1bp=0.01%포인트)나 더 낮다. 지난해 10월 한국은행이 기준금리를 인하한 이후 최대치다.

CD 3개월 금리는 보통 자금 조달금리로, 국고채 3개월 금리는 회사채 운용 수익의 기준으로 인식된다. 투자 수익(회사채 금리)보다 빌린 돈에 대한 이자(조달비용)가 더 많은 역캐리 현상이 심화하고 있는 것이다.

이런 현상은 코로나 여파가 장기화 할 것이라는 전망이 우세해진 2월 말부터 확대되고 있다. 경기 둔화 시그널이 짙어지면서 안전자산인 채권으로 자금이 쏠리는 동시에 상반기 한국은행에서 시중금리를 인하할 가능성이 커졌다고 본 것이다.

일반적으로 역캐리 현상이 나타나면 채권의 주 투자자인 기관들은 절대금리가 높은 회사채, 특히 등급이 낮고 금리가 높은 하이일드 투자 비중을 늘린다. 수익률을 극대화해 조달금리와 운용수익의 스프레드를 줄이기 위해서다. 그러나 올해는 상황이 다르다. 코로나19 사태가 길어지면서 거의 모든 업종의 실적에 빨간 불이 커졌기 때문이다. 기업들의 펀더멘탈 악화 전망이 사실상 현실이 되면서 상대적으로 국고채 대비 위험자산으로 분류되는 회사채 투심이 더 식을 가능성이 커졌다는 분석이 나온다.

이번 주 수요예측을 진행하는 에쓰오일과 태영건설(009410)이 회사채는 투자자들의 투자심리를 진단할 수 있는 가늠자가 될 전망이다. AA+등급인 에쓰오일은 4,000억원 회사채 발행을 앞두고 2일 수요예측을 진행한다. A등급인 태영건설도 최대 1,400억원 발행을 목표로 5일 기관투자자들을 찾는다. 증권사의 한 크레딧 연구원은 “하이일드 가운데서도 디폴트 우려가 낮은 대기업 계열사 채권이 인기를 끌 것”이라며 “만기가 길어 금리가 비교적 높은 우량등급의 장기 채권으로도 수요가 몰릴 수 있다”고 내다봤다.

/김민경기자 mkkim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mkkim@sedaily.com

mkkim@sedaily.com