#57세 남편 이서경(가명)씨와 55세 아내 유서경(가명)씨 부부는 지난해 말 아내가 퇴직을 하게 돼 월 소득이 450만원에서 300만원으로 줄었다. 자녀 대학 등록금 등 돈 들어갈 곳은 많은데 수입이 준 부부는 올해 초 보유하고 있던 시가 9억원 주택을 이용해 주택연금에 가입하려고 했지만 부부 중 아무도 만 60세가 되지 않아 가입할 수 없었다. 공적연금을 받기 까지도 아직 몇 년이 남아 어려운 상황에 처했다.

4월 1일부터는 이 부부도 주택연금에 가입할 수 있게 돼 가정경제에 숨통이 트일 전망이다. 정부는 24일 국무회의에서 주택연금 가입연령을 만 60세에서 55세로 낮추는 주택금융공사법 시행령 개정안을 의결했다. 부부 중 한 명만 55세 이상이면 주택연금을 통해 보유주택에 계속 거주하면서 평생동안 연금을 받을 수 있다. 단 주택 가격은 가입시점에 시가 9억원 이하여야 한다.

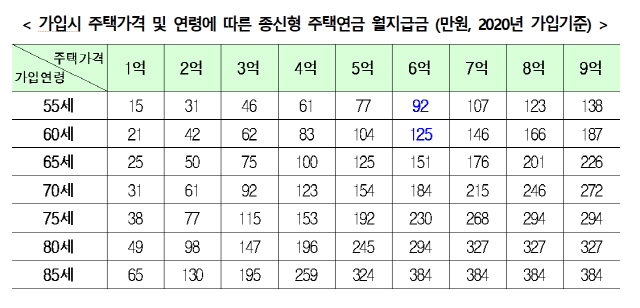

관심은 얼마를 수령할 수 있을지다. 2020년 가입기준으로 시가 9억원 주택을 토대로 55세에 가입하면 138만원을 받고 △60세 가입 시 187만원 △65세는 226만원 △70세는 272만원 △75세는 294만원 △80세는 327만원 △85세는 384만원 등이다. 늦게 가입할 수록 월 수령액은 많아지는 구조다. 55세에 시가 6억 주택으로 가입하면 월 수령액은 92만원이다. 만약 가입자가 갑자기 사망한다면 종료시점 주택 매매 금액과 그동안 받은 월수령액을 비교해 차액을 법정 상속인에게 반환한다. 가입 기간 중에도 월 연금액과 보증료 원리금을 상환하면 중도해지도 가능하다.

정부는 이로 인해 115만가구가 추가로 주택연금 가입 대상에 포함될 수 있을 것으로 예상했다. 올해 2월말 현재 주택연금 누적가입자는 총 7만 2,000가구이고 연금 지급액 총액은 5조 3,000억원이다.

6월부터는 주금공을 통해 전세금반환보증 상품에도 가입할 수 있게 된다. 지금까지는 매년 주금공을 통해 전세금대출보증을 받는 63만명이 다른 보증기관을 통해 별도로 전세금반환 보증 상품에 가입해야 했다. 그러나 앞으로는 주금공을 통해서도 가능해 다른 금융기관을 이용해야 하는 불편이 해소되고 비용도 저렴해질 것으로 기대된다.

/이태규기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com