지난해 실적 잔치를 벌였던 4대 금융그룹의 올 1·4분기 실적 하락이 불가피할 것으로 전망된다. 금융당국의 은행권에 대한 고위험·고수익 상품 판매 제한으로 자산관리(WM) 부문의 수익이 급격히 떨어진 영향이 컸다는 분석이다. 특히 부실채권 증가 등 신종 코로나바이러스 감염증(코로나19) 충격에 대비해 은행들이 선제적으로 충당금을 쌓을 조짐을 보이면서 1·4분기에 이어 2·4분기부터 실적 악화가 본격화할 것이라는 관측이다.

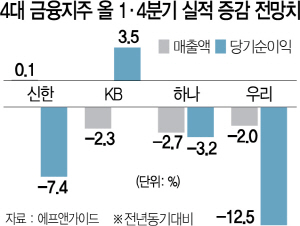

5일 증권가와 금융권에 따르면 4대 금융그룹의 올 1·4분기 실적은 전년 동기보다 일제히 하락할 것으로 예상됐다. 에프앤가이드가 집계한 결과를 보면 신한금융의 경우 올 1·4분기 실적이 전년 동기 대비 7.4%, 우리금융 12.5%, 하나금융 3.2% 떨어질 것으로 추정됐다. KB금융만 전년 동기와 비슷한 수준을 유지할 것으로 전망된다. 지난해 말과 달리 4대 금융그룹의 1·4분기 매출액도 일제히 감소할 것으로 전망된다.

해외금리연계형 파생결합상품(DLF)·주가연계신탁(ELT) 등 고위험·고수익 상품의 은행권 판매 제한이 실적 하락의 주요 원인으로 꼽힌다. 핵심 계열사인 은행의 WM 등 비이자 이익의 악화가 그룹 전체 실적으로 이어질 수 있다는 분석이다. 특히 ELT의 경우 판매 총량 제한이 생긴데다 코로나19 여파로 기존 판매 건의 조기상환이 불투명해지면서 수수료 수익이 감소할 수밖에 없는 것으로 보인다. 금융권 관계자는 “초저금리 시대에서 은행들의 비이자 이익은 은행과 그룹의 전체 실적을 끌어올리는 부분 중 하나였다”며 “각종 규제와 코로나19 여파로 해당 부문이 타격을 입을 것으로 보인다”고 설명했다.

일각에서는 이번 1·4분기를 시작으로 2·4분기부터 실적 악화가 본격적으로 시작될 것이라는 분석도 나온다. 코로나19에 따른 연체율 증가 등 건전성 부실화에 대비하기 위해 은행들이 실적 감소를 감수하면서도 충당금을 더 쌓아둘 채비를 하고 있기 때문이다. 아울러 3월 기준금리 인하 영향으로 은행 순이자마진(NIM) 하락분도 2·4분기부터 반영될 것으로 예상된다. 한국은행은 3월 기준금리를 연 0.75%로 0.5%포인트 전격 인하했다.

금융권의 또 다른 관계자는 “경기둔화에 코로나19 리스크까지 겹치면서 가계·기업 부실이 높아질 우려가 있어 금융사별로 일찍이 충당금을 늘릴 것”이라며 “여기에 기준금리 인하로 인한 NIM 하락분도 생겨 올 2·4분기부터 실적 악화가 불가피할 것으로 보인다”고 설명했다.

/이지윤기자 lucy@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >