효성(004800)그룹이 주관사까지 변경하면서 효성캐피탈 의 매각을 서두르고 있지만 금융채 시장 경색으로 일정이 늦춰지고 있다. 금융채 시장 조달 상황이 악화해 여신전문금융회사가 유동성 위기를 겪고 있어 흥행 가능성이 낮아졌다는 평가를 받는다.

7일 투자은행(IB) 업계에 따르면 효성캐피탈 의 매각 작업도 신종 코로나바이러스 감염증(코로나19) 사태에 따른 캐피털사의 자금경색 영향에서 벗어나지 못하고 있다.

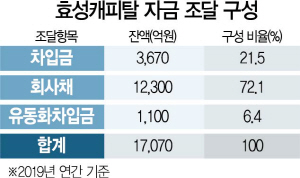

여전사는 수신기능이 없어 채권으로 자금을 조달해야 하는데 최근 부실위험이 높은 여신전문금융회사채 수요가 급감하는 추세다. 여전채를 포함한 기타 금융채의 지난 3월 순발행액은 2,410억원으로 집계됐는데 1월(2조2,250억원)과 2월(4,304억원) 순발행액과 비교하면 극도로 위축돼 있다. 차환 수준의 발행만 이어질 뿐 신규 조달은 거의 어렵다는 의미다.

설상가상으로 코로나19 여파로 자영업자 타격이 커져 캐피털사의 연체율이 급등해 신용도가 낮아지고 여전채 스프레드(국고채와 금리 차이)가 추가 확대될 것이라는 우려도 나온다.

김은기 삼성증권 수석연구위원은 ‘4월 크레딧 시장 이슈’ 보고서를 통해 “여전채-회사채 스프레드는 17bp(1bp=0.01%포인트)까지 상승했다”며 “신용 시장 경색 시 차환부담이 일반 회사채보다 큰데다 과거 사례를 고려하면 추가적인 확대 여지가 남아 있다”고 말했다. 정부는 이날 채권시장안정펀드와 채권담보부증권(P-CBO)을 통해 여전채 일부를 매입하겠다고 발표했으나 ‘시장보다 좋은 조건을 제시하기 어렵다’며 선을 그었다. 더욱이 채안펀드 편입 대상 여전채는 신용등급 AA- 이상인데 효성캐피탈 의 신용등급은 ‘A-’로 금융지주계는 물론 다른 기업계보다 낮은 수준이다.

매각 시점이 지연될수록 불리해지는 것은 효성그룹이다. 2018년 12월 지주사 체제로 전환한 효성그룹은 공정거래법에 따라 2년 내 효성캐피탈 의 매각을 끝내야 한다. 효성캐피탈 의 강점은 산업기계 및 공작기계 리스인데 관련 업계도 불황으로 어려움을 겪고 있다. 그럼에도 효성그룹은 높은 눈높이를 고수해왔다. 효성캐피탈 측은 주가순자산비율(PBR) 1배 이상을 적용해 매각가 4,000억원 수준을 희망한 것으로 알려졌다. 지난해 효성캐피탈 인수를 검토한 후보자는 0.8배 이하를 제시해 협상이 결렬되기도 했다.

IB 업계의 한 관계자는 “캐피털사 대부분이 유동성 확보에 어려움을 겪고 있어 매각을 위한 제반 조건이 갖춰지지 않은 상황”이라고 말했다.

/조윤희·김민석기자 choyh@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >