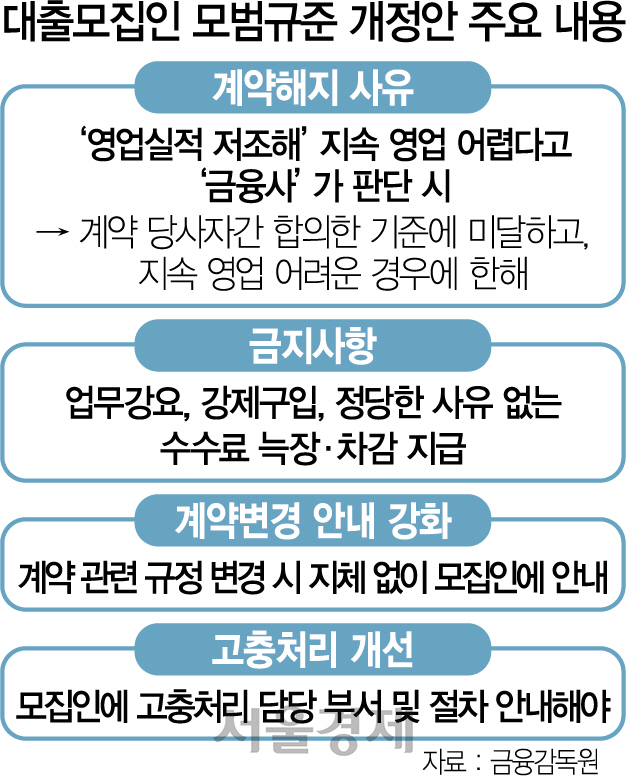

1만명에 이르는 대출모집인들을 금융회사가 일방적으로 해고하지 못하게 된다. 부당한 업무를 강요하거나 금융상품 구입을 강제하는 행위도 금지된다.

13일 금융당국에 따르면 금융감독원은 최근 이런 내용을 골자로 한 ‘대출모집인 제도 모범규준’ 개정안을 고시했다. 현재 은행 등 대출 기능이 있는 금융사는 대부분 외주로 대출을 모집하고 있다. 대출모집법인에 소속된 모집인이 주택담보대출 등을 유치하면 은행으로부터 수수료를 받는 식이다. ★본지 2019년 11월4일자 10면 참조

개정안 중 가장 눈에 띄는 것은 고용 계약해지 사유를 구체화한 것이다. 지금은 모집인이 ‘영업실적이 저조해’ 지속적인 영업활동이 어렵다고 ‘금융사’가 판단하는 경우 계약을 해지할 수 있다. 금감원은 “금융사가 일방적으로 계약을 해지할 수 있는 근거로 작용할 우려가 있다”고 지적했다. 영업실적이 저조하다는 말이 추상적이고, 영업활동이 어렵다는 판단 주체도 금융사여서 자의적인 해고가 있을 수 있다는 뜻이다.

그러나 앞으로는 모집인의 실적이 금융사·모집인 등 계약당사자 간 ‘합의한 기준’에 미달하고, 지속적인 영업활동이 어려운 경우에 한해 계약을 해지할 수 있다. 질병이나 출산 등 정당한 사유가 있다면 실적이 합의한 기준에 미달해도 고용 계약률 유지할 수 있다. 금융사 입장에서는 그만큼 해고 요건이 까다로워져 경영에 부담을 느낄 것으로 보인다.

금융사가 모집인이 구입할 의사가 없는 상품이나 용역을 강제로 사게 하는 것도 금지했다. 본 계약서에서 정한 위탁업무 외의 업무도 강요할 수 없다. 아울러 정당한 사유 없이 수수료를 늑장 지급하거나 지급기준에서 정하지 않은 이유로 수수료를 깎는 행위도 막았다.

개정안은 오는 21일까지 의견을 수렴해 ‘금융소비자보호에 관한 법률(금소법)’이 시행되는 내년 3월25일까지 이번 모범규준이 적용된다. 은행, 저축은행, 보험사, 카드·캐피털 등 여신전문금융사, 상호금융권 등 전 여신금융권이 해당 된다.

/이태규기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com