SK하이닉스(000660)가 최근 1년새 급락한 메모리 반도체 가격 등 시황 악화의 영향으로 올 1·4분기 영업이익이 전년 동기 대비 40% 이상 하락했다. 신종코로나 바이러스 감염증(코로나19) 확산 사태 속에서 나름 선방했다는 분석이 나오지만 코로나19 확산이 본격화 된 올 2·4분기부터는 실적 반등은 커녕 이익의 ‘L자’ 하락이 나타날 수 있다는 우려가 나와 쉽지 않은 한해를 보낼 전망이다.

SK하이닉스는 올 1·4분기에 매출 7조1,988억원, 영업이익 8,003억원을 각각 기록했다고 23일 밝혔다. 매출은 전년 동기 대비 6.3% 증가했지만 영업이익은 전년 동기대비 41.4% 하락했다. 영업이익은 직전분기와 대비해 239.1% 상승했다.

SK하이닉스는 올해 5G 보급 확대와 서버 업체들의 클라우드 투자 확산으로 영업이익 ‘V자 반등’을 기대했으나 코로나 확산으로 ‘U자 반등’ 마저 버거운 상황이다. 지난달 PC용 D램(DDR4 8Gb) 1개당 고정거래 가격은 전월 대비 2.0% 오르는데 그친 2.94달러를 기록했다. 재택근무 등 노트북 수요가 일시적으로 증가하며 D램 가격의 소폭 반등을 이끌었지만 지난 2018년 8.19달러와 비교하면 3분의1 수준이다. 무엇보다PC용 D램 현물가가 지난 7일 올들어 최고치(3.63달러)를 기록한 이후 보름동안 꾸준히 하락하고 있다. PC용 D램 현물가는 매달 말 발표되는 고정가의 선행지표 역할을 한다.

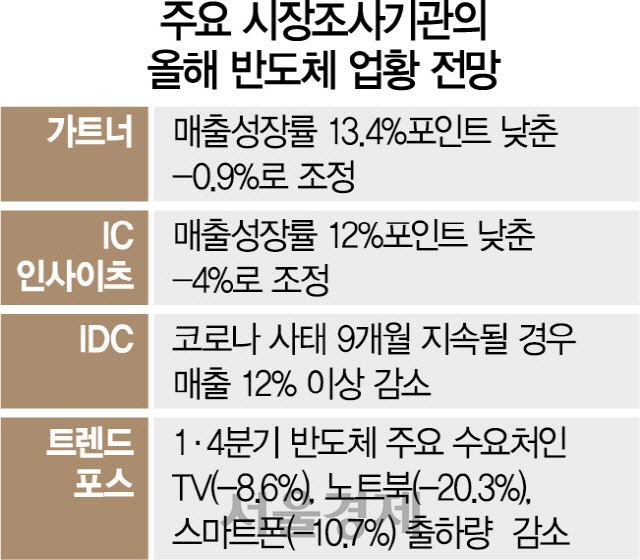

일각에서는 SK하이닉스의 이익 추이가 ‘L자’ 형태 그래프를 띌 것이란 우려도 내놓는다. 실제 글로벌 시장조사업체들은 지난달 말부터 반도체 시장 매출이 급락할 것이라는 보고서를 쏟아내고 있다. 가트너는 이달 초 보고서를 통해 반도체 시장 매출 성장률 예상치를 기존 12.5%에서 -0.9%로 낮췄다. 가트너는 SK하이닉스가 지난해 4·4분기 기준 29.4%를 차지하고 있는 글로벌 D램 시장 매출 또한 모바일용 D램 수요 감소가 서버용 D램 수요 증가분을 크게 상쇄하며 2.4% 하락할 것으로 내다봤다. IC인사이츠는 이달 초 보고서를 통해 반도체 시장 매출 성장률 예상치를 기존 8%에서 -4%로 낮췄다. IDC는 지난달 말 보고서를 통해 코로나19 사태가 9개월 이상 지속될 경우 반도체 업계 매출이 전년 대비 12% 이상 감소할 것으로 내다봤다.

업계에서는 스마트폰 등 세트 업체의 재고 증가 및 제품 수요 감소로 2·4분기에는 반도체 수요 급감이 불가피하다는 분석도 내놓는다. 트렌드포스는 지난달 말 보고서에서 지난해 말 예상치와 비교해 1·4분기에 TV(-8.6%), 노트북(-20.3%), 스마트폰(-10.7%) 등 주요 제품의 매출이 대폭 줄어들 것으로 전망했다.

SK하이닉스를 비롯한 반도체 업계는 서버용 D램 수요 급증을 기대하는 모습이다. DDR4 32GB 기준 서버용 D램 가격은 지난해 말 106달러에서 지난달 121.3달러로 오르는 등 수요가 늘고 있다. 다만 아마존과 페이스북 등 주요 클라우드 업체들의 올해 시설투자액은 당초 전망치(943억달러) 대비 하향 조정된 919억달러에 그치는 등 서버용 반도체 가격 하락 우려도 여전하다. 트렌드포스는 최근 보고서에서 “각국의 락다운으로 인텔의 조립 공장이 있는 말레이시아 등 일부 서버 공장의 생산 차질이 우려된다”며 “올 2분기 서버 출하량 증가치는 코로나가 2분기에 어느정도 잡힌다면 전년동기 대비 5%, 계속 이어진다면 3% 가량이 될 것”이라고 밝혔다.

SK하이닉스는 최근 1년새 재무구조가 급격히 악화돼 올해 수익 반등이 절실하다. SK하이닉스는 지난해 현금 및 현금성 자산은 3조9,947억원인 반면 차입금은 10조5,235억원에 달해 순현금이 -6조5,287억원을 기록했다. 2017년 순현금이 4조3,833억원, 2018년 3조874억원이었다는 점에서 순현금 규모가 전년 대비 10조원 가량 감소한 셈이다.

SK하이닉스는 올해 투자규모를 줄이는 방식으로 수익성을 보전한다는 계획이다. SK하이닉스의 투자 규모는 2017년 10조3,000억원을 기록한 것을 비롯해 2018년 17조원, 2019년 12조7,000억원 등으로 최근 3년간 연 평균 13조원 이상을 반도체 설비에 투자했다. 다만 중국의 YMTC가 최근 128단 3D 낸드 플래시 양산 계획을 공개한 데다 삼성전자는 극자외선(EUV) 공정을 적용한 D램을 양산 중이라 예년 수준의 투자 집행이 필요하다는 지적도 나온다.

비메모리 반도체 부문 수익 확대도 숙제다. SK하이닉스는 지난해 20조2,926억원어치의 D램을 판매해 D램 매출 의존도를 전년 79.9%에서 75.0%로 낮췄다. 반면 파운드리(반도체 위탁생산)나 이미지센서 판매 등을 통한 기타매출 부문 비중이 5.5%를 기록해 전년(1.4%) 대비 매출 포트폴리오가 다소 단단해졌다. 다만 올해 코로나 19 확산으로 파운드리를 제외한 메모리 반도체 부문의 매출 감소가 클 것으로 전망돼 메모리 반도체 의존도가 더욱 심해질 수 있다는 관측도 제기된다. /양철민기자 chopin@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chopin@sedaily.com

chopin@sedaily.com