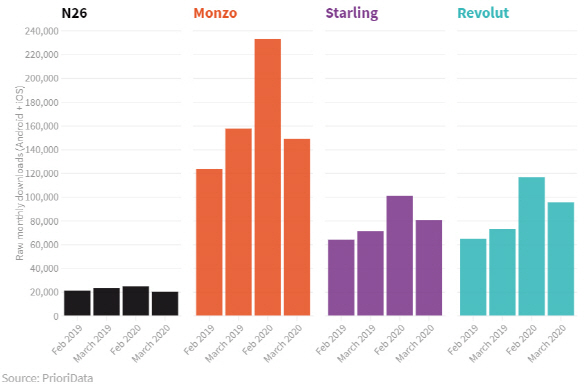

영국 파이낸셜타임즈(FT)의 스타트업 전문 매체 시프티트(Sifted)에 따르면 지난 3월 유럽의 대표 네오뱅크인 ‘레볼루트’ ‘몬조’ ‘스탈링’(이상 영국)과 ‘N26’(독일)의 본국에서의 모바일 애플리케이션 신규 다운로드 횟수는 전달보다 18~36% 감소했습니다. 다른 유럽 국가에도 진출해 있는 레볼루트와 N26의 경우 이탈리아·네덜란드·스페인·스웨덴 등에서도 다운로드가 일제히 줄었답니다.

올 2월까지는 물론 2019년 내내 증가세를 그렸던 것을 감안하면 두드러지는 하락입니다. 같은 기간 전반적인 금융 애플리케이션 사용량은 늘었다는 사실과 비교하면 더 그렇습니다. 데이터 분석 기업 앱 애니에 따르면 지난 3월 영국과 독일에서 금융 분야 앱의 월간 사용량은 지난해 말 대비 각각 10%, 30% 늘었습니다. 코로나19 봉쇄에 따라 전체 금융 앱 사용은 늘었는데도 네오뱅크의 신규 고객 유입은 줄었다는 뜻으로 해석할 수 있습니다. 시프티드에 따르면 이들뿐 아니라 스페인의 ‘비넥스트’를 포함해 더 규모가 작은 네오뱅크들도 3월 한 달 간 신규 다운로드, 활성사용자 수, 거래 규모 등이 모두 줄었습니다.

네오뱅크란 오프라인 지점 없이 모바일 앱이나 소셜네트워크 등을 이용해 금융 서비스를 제공하는 디지털 은행을 말합니다. 신속한 계좌 개설, 더 낮은 금리와 수수료 등 모바일 환경에서 기존 은행과는 차별화된 금융서비스를 추구하고 글로벌 금융위기 이후 신뢰를 잃은 기존 대형 은행들이 충족시키지 못했던 고객층을 흡수한다는 목표를 내걸고 2011년 이후 본격 출범했습니다. 우리나라에서도 카카오뱅크·케이뱅크 등 인터넷전문은행이 나왔고 전 세계적으로는 핀테크 강국인 영국을 중심으로 유럽 지역에 가장 많습니다.

이론적으로는 코로나19 봉쇄와 같은 상황에서 영업점에 직접 가지 않아도 금융 업무를 볼 수 있는 네오뱅크의 장점이 극대화될 법했는데, 실제로는 성장세가 오히려 주춤했다는 점에서 이번 통계는 의미가 있어 보입니다.

코로나19 봉쇄로 소비와 이동 자체가 줄었기 때문에 당연한 결과라는 반론도 있습니다. 다운로드 횟수만으로 네오뱅크의 성장성과 수익성을 따지는 것도 무리가 있습니다. 하지만 아직 자리가 잡히지 않아 매달 쓰는 경비가 수백만달러 규모에 이르는 핀테크 기업으로서는 다운로드 증가세가 성장의 핵심 지표라는 게 전문가들의 얘기입니다. 실제 소비자가 지출계좌로 쓰는 건 네오뱅크가 아니라 결국 전통 대형 은행 계좌라는 지적도 고개를 듭니다.

벤처캐피탈 노스존(Northzone)의 파트너 제프 징크는 “이제까지 디지털 금융행위의 대전제는 편의성이 신뢰와 보안보다 더 중요하다는 것이었는데 지금은 정말 그런지 질문을 던져봐야 할 때”라고 말합니다.

네오뱅크의 성패는 결국 기존 은행과의 차별성을 더 극대화할 수 있는 ‘킬러 콘텐츠’에 달린 것으로 보입니다. 가령 스탈링의 경우 개인 거래규모는 줄었지만 중소기업 비즈니스 중개 서비스로 매일 450~500개 중소기업 사업자를 새로 확보하며 꾸준히 수수료 수입을 올리고 있습니다. 로이즈·스코틀랜드왕립은행(RBS)과 같은 대형 금융기관들이 코로나19 봉쇄 기간 동안 새로운 기업 계정 개설을 거부하거나 온라인 계좌 개설 서비스를 제공하지 않고 있는 만큼 차별성이 돋보이는 대목입니다.

네오뱅크의 선도주자인 유럽에서의 상황은 국내 인터넷은행에도 고민거리를 던져줍니다. 특히 국내에서는 기존 대형 은행들이 직접 ‘인터넷전문은행화(化)’를 내걸고 디지털 전환에 사활을 걸고 있는 만큼 단순한 디지털 금융 서비스만으로는 차별점을 어필하기가 쉽지 않습니다. 기존 은행에는 없었던 혁신적인 서비스, 기존 은행은 외면했던 수요자를 위한 서비스를 내놓기 위한 행보가 기다려지는 이유입니다.

/빈난새기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >