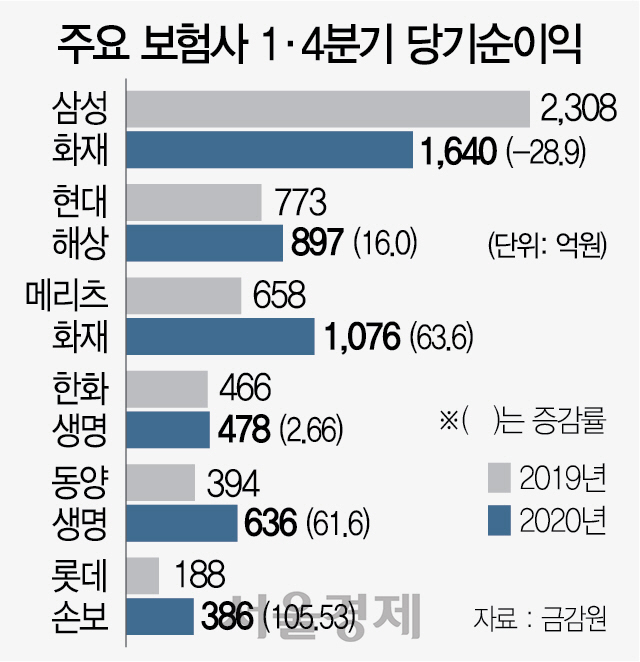

신종 코로나바이러스 감염증(코로나19) 사태에 따른 제로금리 조기 진입과 대면 영업 위축으로 보험업계의 1·4분기 실적이 곤두박질칠 것이라는 예상과 달리 일부 보험사들은 코로나19 국면을 체질개선의 기회로 활용한 것으로 나타났다. 영업전략을 비대면 중심으로 바꾸고 온라인 고객의 편의성 개선을 위해 집중 투자하는가 하면 자산 포트폴리오를 뜯어고치며 변신을 꾀한 것이다.

삼성화재는 14일 올 1~3월 원수보험료를 집계한 결과 지난해 동기보다 5.9% 성장한 4조8,606억원을 기록했다고 공시했다. 이 기간 건강·질병 등을 보장하는 장기 인보험은 코로나19로 대면 영업이 위축된 가운데서도 1년 만에 10.1%(초회보험료 기준) 성장했다.

특히 온라인다이렉트(CM) 채널의 성장세가 두드러지면서 전체 신계약 실적을 끌어올렸다. CM 채널을 통한 장기 인보험 신계약 건수는 1년 만에 두 배가량(1만7,012건) 늘었고 보험료도 세 배나 뛰었다. 전체 신계약에서 CM 채널 신계약이 차지하는 비중도 같은 기간 7%에서 12%로 높아졌다. 여전히 10건 중 9건은 대면 채널로 유입됐지만 여타 금융업권에 비해서도 유독 비대면 채널 비중이 낮은 보험업계로서는 고무적인 성과라는 평가다.

코로나19를 계기로 전속설계사의 대면영업과 디지털플랫폼을 결합한 하이브리드 영업도 본격화됐다. 삼성화재는 ‘사회적 거리두기’ 준수 차원에서 전속설계사의 대면영업을 최소화하면서도 모바일 전자청약, 24시간 영업지원 시스템 등을 지원해 하이브리드 영업 환경을 최적화했다. 이에 힘입어 태블릿PC를 활용한 전자서명 비중은 지난 2018년 81.9%에서 1·4분기 92.6%로 늘었고 장기 언더라이팅 전산심사 비중도 이 기간 64%에서 75.6%로 확대됐다. 특히 고객맞춤 건강관리 서비스인 애니핏 가입자 수는 지난해 말 15만4,444명에서 올 1·4분기에만 21만3,682명으로 6만명 가까이 늘었다. 원격진료 플랫폼 ‘굿닥터’로 코로나19 관련 실시간 정보를 제공하며 가입자 수를 대폭 늘린 중국 핑안보험과 유사하게 전 세계적 재난 상황을 체질 개선의 기회로 삼은 사례다.

한화생명은 전년 동기 대비 2.66% 증가한 478억원의 당기순이익(별도 기준)으로 시장 기대치에 부합하는 성적표를 내놓았다. 이날 실적에서 눈여겨볼 점은 4.36%에 달하는 운용자산수익률이다. 금리하락 국면에서도 오히려 전 분기보다 0.51%포인트 개선된 것인데 환율상승에 따른 환헤지 비용 증가에 대비해 해외채권 비중을 줄이고 국내채권 비중을 늘리는 채권교체매매로 자산 포트폴리오를 개선한 결과다. 특히 국내외 단기채권을 매각하고 국내 장기채권 비중을 높이면서 자산-부채 만기 차이(듀레이션 갭)를 전 분기 1.43년에서 0.83년으로 줄이는 효과도 톡톡히 봤다. 보통 보험 부채(보험금) 만기가 긴 생보사들은 장기채권 비중을 높여 운용의 안정성을 높여야 하는데 한화생명은 1·4분기 금융시장 변동성이 확대되는 국면을 기회로 삼아 포트폴리오 조정에 나선 것으로 풀이된다. 이날 기업설명회(IR)에서 진기찬 한화생명 투자사업팀장은 “채권 교체매매로 매매차익이 발생한 것은 사실이지만 이번 포트폴리오 조정은 매매차익이 목적이 아니라 환헤지 비용 증가로 매력도가 떨어진 해외 채권 비중을 줄이고 금리 매력이 높아진 국내 채권 비중을 늘리기 위한 것”이라며 “채권 매각에도 기본 체력은 나빠지지 않았고 보유 이원과 평가이익이 동시에 개선됐다”고 설명했다.

8일 실적 발표 후 목표주가 상향 조정이 잇따르고 있는 롯데손해보험은 지난해 말부터 진행한 체질개선 효과가 1·4분기부터 빛을 발한 케이스다. 롯데손보는 1·4분기 386억원의 당기순이익을 거두며 증권가 컨센서스 대비 30% 이상 웃도는 ‘깜짝 성적표’를 내놓았다. 자동차 운행량과 의료이용량 감소에 따른 손해율 개선 효과도 컸지만 특히 지난해 말부터 진행된 보험 부문 포트폴리오 개선 효과가 나타났다는 분석이다. 대주주 변경 후 롯데손보는 불량담보 중심으로 자동차보험 비중을 축소하고 장기 인보험 비중을 늘리는 ‘메리츠화재식(式) 성공방정식’을 따랐는데 그 효과가 두드러진 것이다. 1·4분기에만 보장성 신계약이 전년 동기 대비 12.7% 증가했고 만성적자인 차보험의 위험률 차익이 전년 대비 104억원, 전 분기 대비로는 748억원 증가했다.

보험업계 관계자는 “코로나19로 촉발된 대면 영업 위축과 초저금리의 영향은 4월 이후 본격화된 터라 2·4분기 실적은 더 나빠질 가능성이 높지만 상당수 보험사들은 상저하고의 국면전환을 예상하고 시장 반등에 대비한 체질개선에 적극 나서고 있다”고 설명했다.

/서은영기자 supia927@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >