답보상태에 빠진 아시아나항공(020560) 매각이 자본잠식이라는 또 다른 ‘뇌관’을 만났다. 신종 코로나바이러스 감염증(코로나19) 사태 등의 여파로 이미 유가증권시장 관리종목 지정 기준선인 자본잠식률 50% 넘어섰다. 2조2,000억원가량의 자본 확충안이 포함된 매각이 무산되면 상장폐지라는 막다른 길로 접어들 수밖에 없다. HDC현대산업개발(294870)이 ‘밑 빠진 독에 물 붓기’인 아시아나항공을 포기할 가능성이 더 높아졌다는 분석이 나오는 이유다.

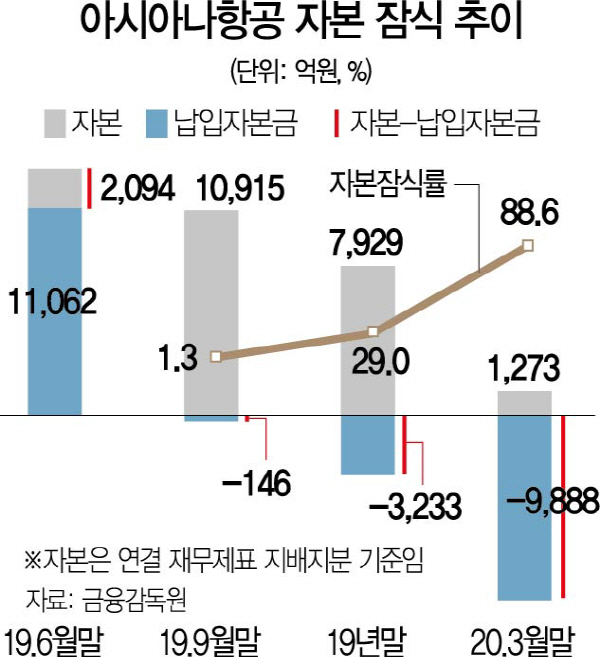

18일 금융감독원에 따르면 지난 3월 말 기준 아시아나항공의 지배기업 소유주지분 자본(지배지분 자본)은 1,273억원(연결 재무제표 기준)으로 지난해 말 대비 6,656억원(83.9%) 감소했다. 지난해 6월 말(1조3,156억원) 10분의1토막 수준이다.

자본잠식률도 유가증권시장 관리종목 지정 기준선을 넘어섰다. 아시아나항공의 납입자본금은 1·4분기 현재 1조1,162억원. 대규모 결손 처리로 자본총계는 2,103억원 수준으로 줄었다. 자본에서 납입자본금을 뺀 금액을 다시 납입자본금으로 나눈 자본잠식률은 81.2%에 달한다. 계열회사를 제외한 지배지분 기준으로 하면 자본잠식률은 88.6%까지 올라선다. 현행 상장규정상 지배지분 자본잠식률이 50%를 넘으면 관리종목으로 지정된다. 다만 기준 일자가 사업연도 말이라 당장 관리종목에 지정되는 것은 아니다.

관련기사

아시아나항공을 비롯한 항공사의 실적 ‘쇼크’는 이미 예고됐었다. 대한항공도 1·4분기 7,369억원의 당기순손실을 기록했다. 제주항공(-1,114억원)을 비롯한 저비용항공사(LCC)도 사정은 마찬가지였다. 문제는 관리종목 지정 기준선을 넘어선 것은 아시아나항공이 유일했다는 점이다. 손실 규모가 아시아나항공보다 큰 대한항공은 지배지분 자본이 1조9,133억원으로 납입자본금(4,798억원)의 4배에 가깝다.

아시아나항공 매각 계약이 무산될 가능성이 더 커졌다는 분석이 나오는 것도 이 때문이다. 우선 매각이 진행됐던 지난 1년 새 아시아나항공의 재무상태는 급격히 나빠졌다. 지난해 9월 말 기준 1.3%에 불과했던 자본잠식률은 연말 29.0%로 훌쩍 뛰었고, 코로나19 바이러스 확산의 여파로 올 3월 말에는 88.6%까지 치솟았다. 2·4분기의 절반이 지난 만큼 사실상 완전자본잠식에 빠진 것으로 추정된다.

더욱이 아시아나항공 매각 주체인 금호산업과 HDC현산·미래에셋대우(006800) 컨소시엄이 맺은 주식매매계약(SPA)의 기준 재무제표는 지난해 6월 말이다. 통상 자본잠식 등의 재무상태 변화는 매매 계약 파기의 정당한 사유인 ‘중대한 부정적 변화’에 속한다. 쉽게 말해 매매계약 기준일과 비교했을 때 사정이 급격히 나빠진 만큼 HDC현산이 계약을 포기할 수 있는 명분이 생겼다는 게 인수합병(M&A) 업계의 해석이다.

한편 지난달 말 HDC현대산업개발은 매각 주체인 금호산업 측이 ‘선행조건’을 이행하지 않았다면서 4월7일로 예정됐던 구주 취득예정 일자를 무기한 연기한 바 있다.

/김상훈기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >