# 30대 직장인 김갑돌씨는 월급 계좌는 A은행에, 전세대출 계좌는 B은행에 틀어놓았다. 주거래은행은 두 곳이지만 특판적금에 가입하느라 또 다른 은행 두 곳에도 계좌가 있다. 우대금리 때문에 신용카드 두 장의 대금결제 계좌는 서로 다른 은행으로 설정했고 자투리 자금은 금리가 높은 C저축은행 계좌에 모아둔다. 여기에 D증권사의 적립식 펀드, E보험사의 실손보험료 등까지 합치면 매달 돈이 들어오고 나가는 금융사만 10곳에 달해 김씨는 결제일이 다가오면 금융사 각각의 모바일 애플리케이션에서 이리저리 돈을 옮기느라 정신이 없다. 대출이자 납입일에 맞춰 입금을 깜박했다가 독촉전화를 받기도 했고 펀드평가액을 확인하는 건 연례행사 수준이 됐다.

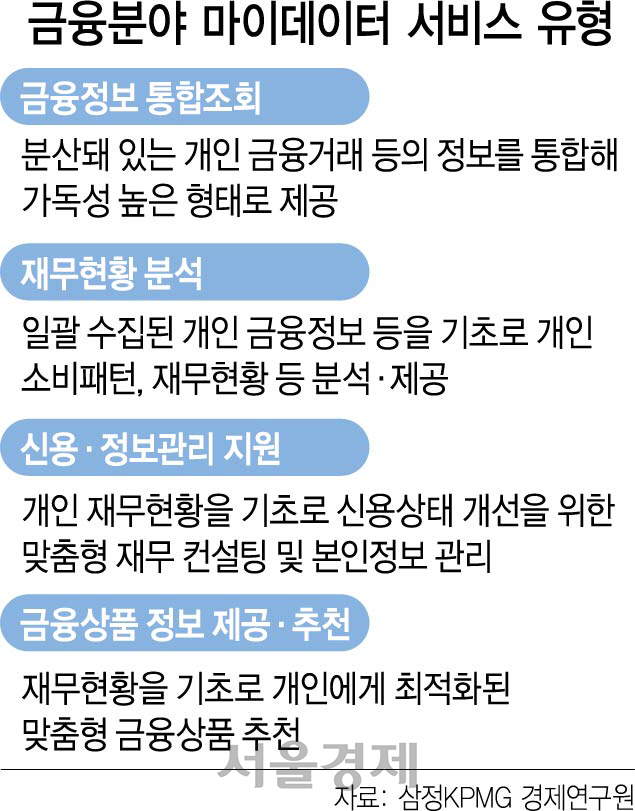

이런 김씨의 금융생활도 오는 8월 이후 금융권 ‘마이데이터’사업이 본격 출범하면 달라질 수 있다. 마이데이터사업의 근거조항이 담긴 새 신용정보법이 시행되면 금융사는 개인의 요청에 따라 보유하고 있던 데이터를 개방해야 한다. 이에 따라 가령 김씨가 A은행의 마이데이터 서비스에 가입하면 금융사 10곳에 일일이 접속하지 않아도 모든 입출금·적금 계좌의 잔액, 카드 결제대금, 투자상품의 현재 가치 등을 A은행 앱에서 한눈에 볼 수 있게 된다. 진정한 의미의 개인종합자산관리(PFM)가 가능해지는 것이다.

금융사가 개인의 재무현황·소비패턴 등을 분석해 딱 맞는 금융상품을 추천해주는 서비스도 열린다. 최근에 김씨가 자동차를 샀으면 그의 재무상태에 맞는 자동차보험을 제안하는 식이다. 개인의 투자내역과 위험성향·재무위험 등을 분석해 로보어드바이저로 특화된 투자 포트폴리오를 짜주는 서비스도 받을 수 있다. 토스·뱅크샐러드 등 현재 자산관리 서비스는 대부분 카드, 예·적금, 대출 상품 비교·분석에 그치고 있지만 앞으로는 금융사가 주식·펀드·신탁 등 투자상품을 분석해 추천하는 것은 물론 개인의 투자성향과 재무상태에 맞춰 적합한 상품을 설계해주는 부수 서비스도 가능해질 것으로 전망된다.

/빈난새기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >