# 경기도 안산에 거주하는 40대 김모씨는 음주를 한 뒤에도 어김없이 운전대를 잡아왔다. 과음이 아닌 이상 ‘괜찮겠지’라는 생각에서 습관적으로 음주운전을 했지만 최근 카드사 데이터를 접하면서 정신이 번쩍 들었다. 음주운전에 대한 경각심을 높이고자 음주운전자 처벌을 강화하는 일명 ‘윤창호법’이 국회를 통과한 직후 운전자들의 행태가 확연히 달라졌다는 것을 알아차렸다. 처벌 강화에 다들 몸을 사리는데 자신만 여전히 음주운전을 대수롭지 않게 여겼다는 반성도 따랐다. KB국민카드는 지난해 6월 윤창호법이 시행된 후 한 달 동안 대중교통 이용빈도를 빅데이터로 내놓았다. 김씨와 같은 40대의 대리운전 이용빈도는 최고 51.9%까지 증가했다. 50대는 125.6% 늘어난 것으로 나타났다. 반면 일반·유흥주점을 이용하는 고객은 40대와 50대에서 3.1%에서 13.6%까지 전반적으로 감소했다. 카드 결제내역을 통해 운전자의 음주에 대한 경각심을 수치로 증명한 사례다.

바야흐로 금융 데이터 연금술의 시대다. 경제활동인구 1인당 보유 신용카드 3.9개. 주춤하는 듯했던 신용카드 수가 다시 늘어나면서 카드 사용빈도에 따른 빅데이터가 새로운 비즈니스로 떠오르고 있다. 여신금융협회에 따르면 지난해 말 국내 신용카드 수는 1억1,098만장으로 1년 전보다 592만장 증가했다. 구직활동이 가능한 만 15세 이상 취업자와 실업자를 가리키는 경제활동인구(2,819만명) 1인당 3.9개꼴이다. 카드 사용내역만 보면 개인의 삶을 속속들이 들여다볼 수 있는 시대다. 국회를 통과한 법안이나 정부의 정책이 실제 효과를 거두는지까지 확인이 가능한 빅데이터 사업은 금융혁신 서비스로 연결되고 있고 다른 업권, 공공기관들과의 협력관계를 통해 새로운 금융 서비스를 창출하기 시작했다.

실제 카드 사용내역은 소비행태만을 추출했던 과거와 달리 다방면에서 활용되고있다. 신종 코로나바이러스 감염증(코로나19) 피해 대응 차원에서 경기도가 중앙정부보다 빨리 전 도민을 대상으로 1인당 10만원의 재난기본소득을 지원하자 신한카드는 효과를 실증하고 나섰다. 신한카드가 빅데이터를 통해 효과를 파악한 결과 경기도의 가맹점 매출은 재난기본소득 지원 이후 24% 늘었다. 신한카드의 빅데이터 분석으로 보면 3월 1주차를 100% 기준으로 비교 시 4월 1주차(4월1~7일) 108%, 2주차(4월8~14일) 107%, 3주차(4월15~21일) 122%, 4주차(4월22~28일) 124%로 꾸준히 증가했다. 같은 기간 외식·미용·학원업종의 매출도 3월 1주차 대비 141%, 148%, 128% 상승해 대면 서비스 업종에서도 재난지원금 효과가 나타났다.

이동렬 신용정보원 최고기술책임자(CTO) 겸 금융빅데이터센터 부센터장은 “과거에는 빅데이터라는 용어 자체가 없었고, 데이터 분석·최적화라고 했다”며 “쌓여 있는 데이터는 그냥 숫자일 뿐”이라고 말했다. 그는 “사람들이 어떤 분야에 관심이 있는지, 자주 찾는 정보는 무엇인지, 한번 찾으면 얼마 동안 머무는지 등을 파악해 부가가치가 높은 자산으로 업그레이드하는 작업이 데이터 활용의 선순환이 된다”고 설명했다. 데이터 확보의 걸림돌도 사라졌다. 지금까지 국내에서는 데이터가 있어도 활용할 수 있는 방법이 제한적이었다. 신용카드 정보유출 사태 이후 국내 개인정보보호 관련 법은 전 세계에서 가장 엄격한 수준이었지만 올해 8월부터는 신용정보법 개정안 등 이른바 데이터 3법 개정안이 시행돼 금융 빅데이터 산업의 활로가 열리게 됐다.

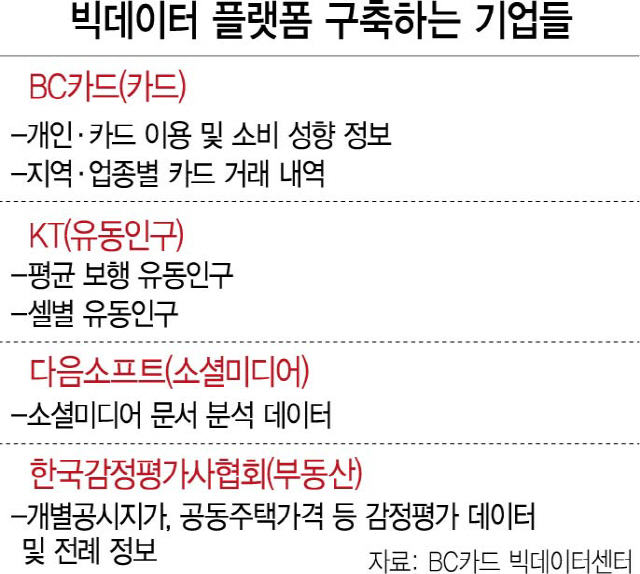

특히 기대되는 것이 금융권과 다른 산업과의 데이터 융합이다. 즉, 온라인쇼핑몰에서 특정 소비 패턴을 보이는 소비자의 자산구조나 신용도를 융합시킬 수 있게 된다. BC카드 빅데이터센터가 내놓은 융합 데이터 발굴 개념도에 따르면 카드사는 금융 데이터 허브로서의 기능을 하고, 각기 다른 전문성을 가진 사업자들과의 협업을 통해 시너지를 창출할 것으로 보고 있다. 출퇴근 시 대중교통을 이용하고 온라인보다 동네 쇼핑을 선호하는, 활동량이 많은 고객의 소비행태와 소셜네트워크서비스(SNS) 이용 패턴을 분석해 맞춤형 금융상품을 개발하는 방식이다. 해당 대상자가 편의점에서 친환경인증 상품을 자주 구매하지만 담배를 산 이력은 없고 SNS에서 운동 관련 게시글을 자주 올린다면 카드사는 이를 융합 데이터로 생성하게 된다. 상대적으로 건강한 고객이라는 데이터 결과를 토대로 금융상품 해지율이 낮은 사실을 검증한 후 금융사에서는 고금리 예적금과 보험료 인하 등의 맞춤형 금융상품과 서비스를 개발할 수 있다. 공공요금이나 임대료 연체 이력이 없는 상점을 운영하는 고객이라면 융합 데이터를 만들어 신용도 등을 확인한 후 중금리 대출상품과 매장 화재보험료 인하 등의 상품 제공이 가능해지게 된다.

임세현 BC카드 빅데이터센터장은 “마진으로 승부하던 금융업 시대가 저물고 있다”며 “양질의 생활 데이터가 쌓이는 금융회사는 앞으로 데이터 전문회사를 지향하고 이종 간의 데이터 결합을 통해 경험하지 못한 금융 서비스를 내놓게 될 것”이라고 전망했다. 임 센터장은 “카드사의 매출정보뿐 아니라 다양한 이종 데이터 간의 융합 분석이 가능해지고 있다”며 “예비창업자와 정책효과를 검증하려는 정부기관들도 카드사의 빅데이터와 자신의 데이터 융합을 활용하기 시작할 것”이라고 덧붙였다.

/송종호기자 joist1894@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

joist1894@sedaily.com

joist1894@sedaily.com