기업공개(IPO) 절차에 들어가는 SK이노베이션(096770)의 ‘알짜 자회사’ SK아이이테크놀로지(SKIET)의 기업가치는 얼마나 될까. 전기차 배터리 시장이 급성장하면서 핵심 소재인 분리막을 생산하는 SKIET의 가치도 수조원에 이를 수 있다는 관측이 나온다.

SK이노베이션은 지분 100%를 보유한 자회사 SKIET의 IPO를 진행한다고 9일 밝혔다. SKIET는 최근 IPO 주관사 선정을 위한 입찰 제안요청서(RFP)를 국내외 증권사에 발송했다. 제안서 접수와 프레젠테이션을 거친 뒤 다음달 내로 주관사를 선정할 계획이다.

관심이 쏠리는 것은 시장에서 SKIET의 가치를 얼마로 평가하느냐다. SK이노베이션 측은 “기업가치를 제대로 인정받고 높이기 위해 IPO를 본격적으로 검토한다”며 우선 자신감을 드러낸 상태다.

자신감의 근원은 배터리의 핵심소재인 리튬이온배터리분리막(LiBS) 사업이다. 분리막은 배터리의 양극과 음극 사이에서 리튬이온이 양극을 오갈 수 있게 한다. 배터리의 안전성을 결정짓는 구성요소이기도 하다.

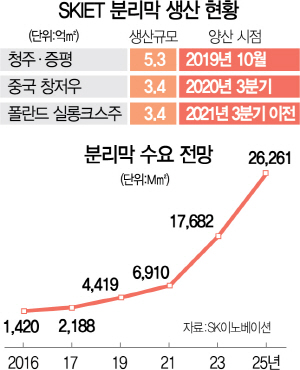

전기차 배터리 시장이 커지면서 분리막의 수요도 급증하고 있다. SKIET에 따르면 글로벌 분리막 수요는 올해 44억1,900만㎡에서 2021년 69억1,000만㎡, 2025년 262억6,100만㎡까지 늘어날 것으로 전망된다.

더욱 고무적인 것은 고품질의 분리막을 생산할 수 있는 기업이 제한돼 있다는 점이다. 분리막 시장에서 ‘1티어’로 불리는 업체는 SKIET를 비롯해 일본 아사히카세이와 도레이 정도뿐이다.

특히 SKIET가 2007년 세계 최초로 개발한 ‘축차연신공정’은 경쟁사 대비 차별화된 기술로 꼽힌다. 이는 분리막을 가로·세로 방향으로 순차적으로 늘이며 분리막 두께를 자유자재로 조절하는 한편 균일한 품질로 생산할 수 있는 기술이다. SKIET가 세계 최초로 5㎛ 박막제품을 개발한 것도 이 기술 덕분이었다.

SKIET는 급증하는 배터리 수요에 대비해 증설에도 적극 투자했다. 오는 2021년 하반기에는 충북 증평 12·13호 라인을 비롯해 중국·폴란드 공장 완공을 앞두고 있다. SKIET의 분리막 생산량은 현재 5억3,000만㎡에서 12억1,000㎡로 증가하게 된다.

이에 SKIET는 분리막 사업의 영업이익 목표치를 2021년 3,000억원, 2025년 8,000억원으로 잡고 있다. 지난해 SKIET의 매출은 3,485억원, 영업이익은 1,112억원이었다. 영업이익률은 31.9%에 달한다.

이동욱 키움증권 연구원은 “업체들의 공격적인 증설에도 1티어 분리막 시장의 수급 타이트 현상은 2022년까지 계속될 것”이라며 “분리막 경쟁사 및 배터리 소재 업체의 밸류에이션, 증설 계획 등을 고려하면 SKIET의 분리막 사업 가치는 보수적으로 봐도 6조원 수준”이라고 추산했다.

/박효정기자 jpark@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jpark@sedaily.com

jpark@sedaily.com