신종 코로나바이러스 감염증(코로나19)으로 주가 평가에서 지적재산 등을 위주로 한 ‘주가무형자산비율(PPR)’의 중요성이 커질 것이라는 분석이 나왔다. 최근 신산업을 주도하는 종목들의 경우 PPR이 높고 이 같은 현상은 앞으로 더욱 강화될 것으로 전망됐다.

이효섭 자본시장연구원 선임연구위원은 18일 서울 여의도 전경련 컨퍼런스센터 다이아몬드홀에서 열린 ‘코로나19와 금융’ 세미나에서 “주가수익비율(PER)과 주가순자산비율(PBR)로 상장기업의 기업가치를 측정하는 시대는 지나고 PPR로 기업가치를 가늠하는 시대가 올 것”이라고 주장했다.

지난 1·4분기 말 기준 코스피의 PBR은 0.7이다. 주요국 주가지수 대비 가장 낮은 수준이며 역사적으로 저점을 기록했다. 그간 PBR을 기준으로 국내 증시가 저평가 받는 이유를 찾으려는 시도가 이어졌고 잠재성장률 둔화와 북한 리스크, 열악한 기업 지배구조 등이 ‘코리아 디스카운트’의 요인으로 지목돼왔다. 하지만 이 연구위원은 PER과 PBR 같은 전통산업의 기준이 아니라 PPR을 새로운 기준으로 삼으면 전통 제조업의 기업가치 하락으로 인한 낮은 PBR은 물론 최근 한국 증시의 흐름과 향후 전망도 설명이 가능하다고 밝혔다. 글로벌 증시에서 마이크로소프트·애플·아마존·알파벳·알리바바가 시총 1~5위를 장악하고 최근 10년 새 국내 증시 시총 톱10에 SK하이닉스와 삼성바이오로직스·셀트리온·네이버·삼성SDI 등이 새로 이름을 올린 원동력도 무형자산 때문이라는 것이다.

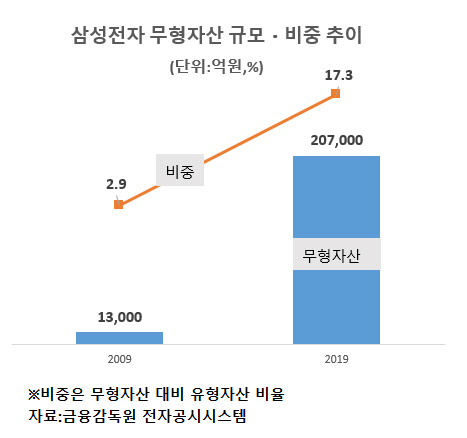

이 연구위원 분석에 따르면 국내 시총 1위 삼성전자(005930)의 경우 무형자산이 지난 2009년 1조3,000억원에서 지난해에는 20조7,000억원으로 급증했다. 이 연구위원은 “삼성전자의 무형자산 비중은 지난 10년간 2.9%에서 17.3%로 급증했다”며 “정보기술(IT)·바이오 등의 경우 우수한 지적재산을 보유하고 있어 장기 상승 여력이 높다”고 평가했다.

이 연구위원은 코로나19로 간접투자 인기는 줄고 직접투자 경향이 더 강해질 것으로 전망했다. 그는 “저금리 시대에 보수만 1%에 달하는 공모펀드가 부활하기는 쉽지 않고 금융위기 이후 은행규제 강화와 장기 저금리 환경을 이용해 채권과 대체투자로 호황을 누린 사모펀드도 바뀐 금융환경에서는 계속 성장하기 어렵다”면서 “이를 대신해 비대면 직접투자가 빠르게 확산할 것”이라고 전망했다. 이와 함께 △생애주기 맞춤형 자산배분 서비스 △모험자본 중개 투자 확대 △부동산 시장, 프리 IPO 주식, 신흥국 등으로의 자본시장 확대 △기업분석 및 제조·운용·판매·고객관리·내부통제 등 전 과정에 대한 IT 투자 등도 금융투자회사의 생존을 위한 전략으로 제시했다. /양사록기자 sarok@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >