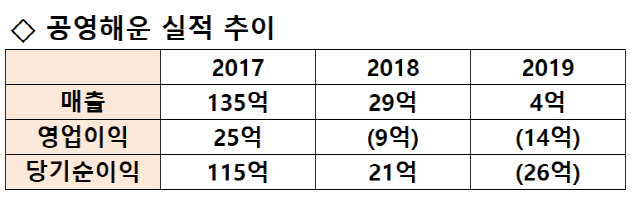

# 아주그룹은 지난 2016년 법정관리 중이었던 공영해운을 약 650억원에 인수했다. 당시 60억원의 적자를 내던 공영해운은 이듬해인 2017년 매출 135억원, 영업이익 25억원을 거두며 효자 계열사로 떠오르는 듯했다. 하지만 거기까지였다. 정부의 골재수급정책에 사실상 영업이 중단되며 연간 100억원 이상을 기록하던 매출이 지난해 4억원으로 급감했다.

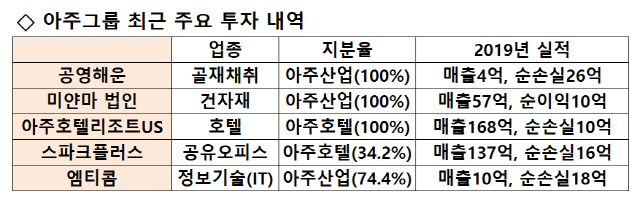

# 아주산업은 지난 2017년 기존 사업과 시너지를 낼 수 있는 정보기술(IT)관련 신사업을 추진한다. 인공지능(AI)·음성인식 개발사 엠티콤 지분 74%를 확보하며 계열에 편입한 것. 엠티콤은 챗봇을 이용한 레미콘 발주가 가능한 시스템을 구축했지만 매년 적자를 기록하며 현재 완전자본잠식에 빠졌다.

아주그룹이 신성장사업 갈증에 시달리고 있다. 매년 600억~700억원의 영업이익을 내는 아주캐피탈을 매각한 후 그 뒤를 이을 계열사를 아직 찾아내지 못해서다. 지난해 몸값 3조원이 거론되는 두산공작기계 지분 인수를 검토하기도 했지만 그룹 3세인 문윤회 아주호텔앤드리조트 대표가 맡은 호텔사업에서 우발 부실 가능성이 커지면서 결국 불발에 그쳤다. 대신 본업과 시너지를 낼 수 있는 사업에 공을 들이거나 호텔과 공유오피스, IT 사업 투자에 적극 나섰다. 하지만 아주산업 자산의 37%를 차지했던 아주캐피탈 매각 3년이 지난 지금 아주캐피탈의 빈자리를 채울만한 성과는 ‘아직’이라는 평가가 나온다.

■ 골채채취부터 해외법인까지…본업(건자재) 관련 투자 성과 ‘아직’

23일 투자은행(IB) 업계에 따르면 지난해 공영해운은 매출 4억원, 당기순손실 26억원을 기록했다. 공영해운은 바다골재 채취전문 회사로 지난 2016년 9월 아주산업이 650억원을 들여 지분 100%를 인수했다. 당시 8개의 업체가 인수전에 뛰어들었지만 레미콘 사업과의 시너지 효과 등을 내세워 아주산업이 품을 수 있었다. 인수 이후 첫 실적은 성공적이었다. 2017년 매출 135억원, 영업이익 25억원을 거두며 2016년 영업이익 12억원을 훌쩍 뛰어 넘었다. 당시 유형자산 재평가로 인한 가치 하락을 비용으로 처리하며 당기순손실을 냈으나 수익성이 개선되며 아주산업과의 시너지 효과가 기대됐다.

하지만 인수 3년 차부터 돌연 매출이 급감한다. 2018년 29억원, 2019년 4억원을 기록했는데 정부의 바다모래 채취 규제 정책에 사실상 개점휴업 상태였다. 올해 1·4분기 매출 19억원을 기록했지만 여전히 이익은 내지 못했다. 2022년까지 골재의 바닷모래 비중을 선진국 수준인 5%로 대폭 줄인다는 정책에 큰 변화가 없는 한 실적 개선에 한계가 있을 것으로 보인다.

아주산업은 공영해운에 투자하며 25억원의 단기차입금과 약 200억원의 차입금 연대보증도 제공하고 있다. 아주그룹 내부에서도 해운 실적 악화로 상환능력이 떨어지면 그룹 본체인 아주산업 실적에 영향을 미칠 수 있다는 평가가 나온다.

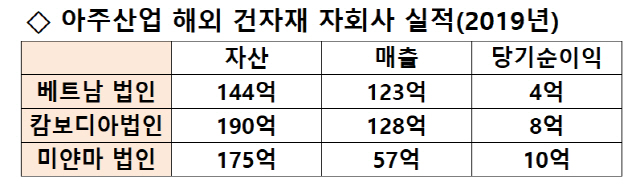

건자재 사업 정체의 활로를 뚫기 위해 투자한 동남아시아 법인들 역시 아직 제대로 된 성과를 내지 못하고 있다. 아주산업은 2018년 미얀마 법인을 세우는 등 베트남·캄보디아·미얀마에 지분 100% 자회사를 보유 중이다. 이들 법인 취득원가는 185억원, 70억원, 110억원. 국내시장에서의 정체를 뚫기 위해 이들 법인에 공을 들이고 있다.

그러나 아직은 투자에 비해 제대로 된 성과를 내지 못하고 있다. 지난해 이들 법인 매출 합계는 308억원, 순이익은 22억원으로 전년의 매출 192억원, 순이익 6억원 2017년 매출 220억원, 순이익 19억원에 비해 소폭 증가했지만 성장세가 크지 않다. 올해 1·4분기 역시 베트남법인은 적자, 캄보디아와 미얀마 법인의 이익을 합친 금액도 3억원에 불과하다.

■ ‘떠난 자식’ 아주캐피탈 빈자리 누가 채울까

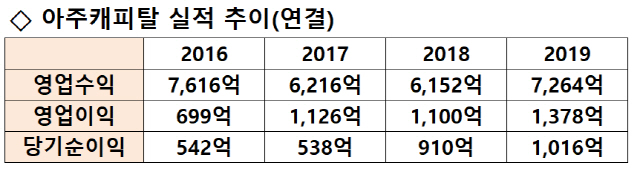

2017년 아주그룹은 아주캐피탈을 매각하며 신성장동력 발굴을 위한 자금 확보와 아주캐피탈의 원할한 자금조달을 이유로 내세웠다. 낮은 금리로 자금을 조달할 수 있는 대주주에 회사를 매각, 아주캐피탈의 경쟁력을 높이는 동시에 매각자금으로 신규 캐시카우 사업을 만들겠다는 포부였다. 실제 아주그룹을 떠난 아주캐피탈은 지난해 연결기준 영업이익 1,338억원, 당기순이익 1,016억원을 거두는 등 실적이 크게 개선됐다. 2016~2017년 아주캐피탈은 매년 600억~700억원 대 영업이익을 내고 있었다.

하지만 아주그룹은 아주캐피탈을 대신할만한 신사업을 찾는데 사실상 실패했다. 우선 아주호텔앤리조트를 앞세워 투자한 미국 호텔과 외식업 등이 신종 코로나바이러스 감염증(코로나19)으로 된서리를 맞았다. 아주글로벌로부터 유상증자로 221억원을 지원 받으며 해외 투자에 적극 나선 것이 되려 독이 되어 돌아오고 있다는 분석이다. 상반기 호텔 매출 급감이 예상되는 가운데 이달 초 만기가 돌아온 550억원의 기업어음(CP)을 더쇼어호텔제주(아주호텔제주) 토지 매각자금으로 충당할 정도로 사업 확장보다 보수적 재무관리에 치중하고 있다.

호텔 및 임대업과 시너지 효과가 기대되는 공유오피스 투자 역시 아직 본궤도에 오르지 못했다. 아주호텔앤리조트는 2016년 스파크랩과 50대50 지분 투자로 스파크플러스를 설립했다. 지난해 말 기준 보통주 52.89%, 상환전환우선주(RCPS) 15.44%를 보유 중인데 아직 제대로 된 실적이 나오지 않고 있다. 스파크플러스는 2017년 14억원을 시작으로 2018년 15억원, 지난해 16억원의 순손실을 기록, 62억원 수준이던 부채총액이 127억원으로 늘어났다. 최근 위워크가 기업공개(IPO)에 실패하는 등 공유오피스 사업 모델에 대한 의문이 제기되면서 향후 실적 추이에 관심이 쏠린다.

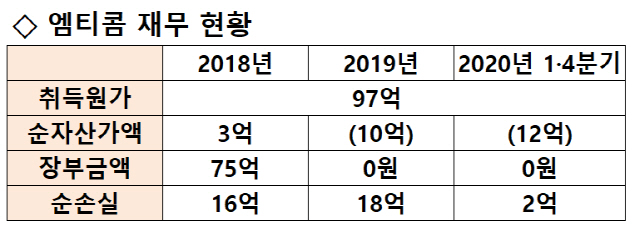

아주캐피탈을 매각한 시기 계열로 편입한 엠티콤 역시 실적 악화로 자본금을 다 까먹었다. 아주그룹은 당시 4차산업혁명에 부합하는 사업모델을 찾아 이 회사에 투자한 것으로 알려졌다. 엠티콤은 음성인식, 빅데이터 등 인공지능(AI) 관련 개발사다. 챗봇을 이용한 레미콘 발주 시스템 등을 개발해 업계의 눈길을 끌었지만 적자가 누적되며 완전자본잠식에 빠졌다. 아주산업의 엠티콘 취득원가는 97억원. 순자산이 마이너스가 된 지난해부터 장부가를 0원으로 기록하고 있다.

한 IB업계 관계자는 “아주그룹이 신사업 발굴에 사활을 걸고 있지만 아직 제대로 된 방향 설정을 하지 못하고 있는 것으로 보인다”며 “소극적 지분투자와 호텔사업 등이 아직 성과를 내지 못하는 만큼 공격적인 인수합병(M&A) 전략을 고려해야 할 때”라고 전했다.

/김민석기자 seok@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >