두산그룹이 지주사의 사업부인 모트롤BG 사업부의 방산 부문을 따로 분리하지 않고 통매각 하기로 했다. 이에 따라 해외 투자자가 모트롤BG 사업부를 품에 안을 가능성은 희박해졌다. 오퍼스-NH프라이빗에쿼티(PE) 등 국내 재무적 투자자(FI)가 유력 후보로 떠오르는 가운데 막판 참여 가능성이 있는 현대중공업 그룹의 행보에 관심이 쏠리고 있다.

19일 투자은행(IB) 업계에 따르면 두산그룹은 매각 주관사인 크레디트스위스(CS)를 통해 20일 모트롤BG 사업부 매각 본입찰을 진행할 계획이다. 지난달 예비입찰 당시 인수의향서(LOI)를 낸 뒤 적격 예비인수후보(쇼트리스트)에 이름을 올린 오퍼스-NH PE 등 국내외 FI 4곳을 비롯해 뒤늦게 인수전에 뛰어든 중국 국영기업 XCMG 등 6곳이 경합을 벌이고 있다.

가장 유력한 후보군은 오퍼스-NH PE, 소시어스-웰투시인베스트먼트 컨소시엄 등 국내 사모펀드(PEF) 운용사다. 당초 해외 매각을 위해 두산그룹에서 방산부문 분리를 고려했지만 최근 이를 철회했다. 방산부문 매출이 전체 매출의 20%에 달할 정도로 높아 분리 매각 카드를 끝내 접은 것으로 풀이된다. 이에 따라 해외 투자자가 인수할 수 있는 사실상 막힌 것으로 분석된다.

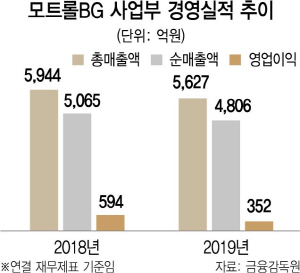

관건은 매각 가격에 대한 이견이 얼마나 좁혀지느냐다. 두산 측은 감가상각전 영업이익(EBITDA) 대비 10배 수준의 몸값을 원하고 있는 것으로 알려졌다. 지난해 모트롤BG의 상각전 영업이익이 500억원 가량이었던 것을 감안하면 희망 매각가격은 5,000억원 안팎이다. 다만 인수 후보군은 상각전 영업이익 대비 7~8배인 3,500억~4,000억원 가량을 적정 몸값으로 책정하고 있다.

한 인수 후보군 관계자는 “매출이 중국의 건설기계 수요에 좌우되는 것도 문제지만 유압기기의 진입 장벽이 그리 높지 않아 중국기업이 자체 생산을 시작하면 타격이 클 수 있다”며 “두산 측이 원하는 가격 수준이 너무 높다”고 말했다.

인수 이후 투자금을 회수하는 것도 쉽지 않다. 방산 부문이 큰 비중을 차지하고 있는 만큼 해외 매각 길은 막혀 있기 때문. 국내에선 모트롤BG를 인수할 만한 후보는 현대중공업그룹이 유일하다. 이 사업부가 새 주인을 찾게 되면 두산그룹은 두산인프라코어(042670)와 두산밥캣(241560) 등 ‘대어’를 제외한 계열사 매각에 일단 마침표를 찍게 된다. /김상훈기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >