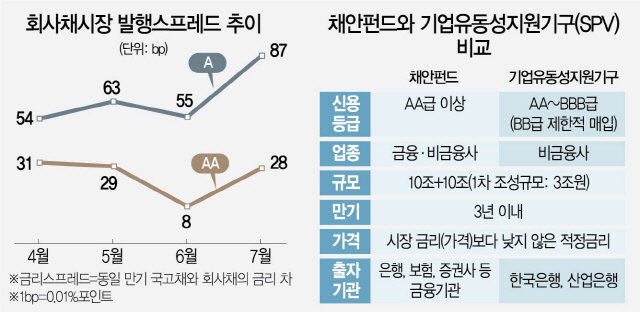

지난 4월 이후 발행된 A급 회사채는 3조8,000억원가량으로 지난해 같은 기간(5조8,000억원)보다 35%나 줄었다. 시장의 수요가 우량채인 AA급에 쏠리면서 시장의 부익부 빈익빈 현상이 날로 심화한 탓이다. 시장의 안정을 위해 금융당국이 내놓은 채권시장안정펀드(채안펀드)는 100일 동안 고작 1조5,000억원 수준의 자금을 집행한 데 그쳤다. 조성 목표였던 10조원 규모와 1차 펀드 조성금액인 3조원에 비해 집행은 턱없이 낮다.

이런 상황에서 오는 24일부터 가동되는 기업유동성지원기구(SPV)는 어떨까. 시장의 우려대로 채안펀드의 전철을 밟을 것인가를 두고 여러 입장이 맞선다. 정부는 SPV가 채권을 발행하지 못하는 기업에 ‘산소마스크’ 역할을 할 것으로 기대하고 있다. A급 회사채 발행증가 등의 긍정적 기대도 있다. 김은기 삼성증권 신용채권 연구원은 “대규모 미매각에 대한 부담이 줄어들면서 다소 시들해졌던 A급 발행 주관 경쟁도 다시 불붙을 것”이라며 “비우량채에 대한 본격적 지원을 위한 제도적 장치가 마련됐다는 점에서 긍정적”이라고 평가했다.

다만 부정적 목소리가 더 큰 것은 사실. 시장의 전문가들은 세 가지 이유를 꼽고 있다.

①까다로운 지원조건…흥행, 뚜껑 열어봐야=시장은 SPV 역시 매입 조건이 까다롭다고 평가하고 있다. SPV는 매입 포트폴리오 구성을 AA급 30% 이상으로 잡아놓았다. 또 신종 코로나바이러스 감염증(코로나19) 여파로 재무구조가 나빠진 저신용 기업에 대해 지원하도록 제한했다. 여기에 채안펀드 때처럼 선별적 매입조건도 있을 가능성이 높다. 투자은행(IB)업계의 한 관계자는 “여러 조건 등을 따져서 어떤 물건을 어떻게 얼마나 사는지 실제 자금 집행을 살펴봐야 할 것”이라며 “채안펀드 때처럼 지원 속도가 느릴 것으로 예상돼 기대감이 크지는 않다”고 말했다.

②발행물 위주 매입…치솟은 발행금리 회복 ‘깜깜’=이달 들어 A급 회사채의 발행 스프레드(동일만기 국고채와 회사채 금리 차)는 87bp(1bp=0.01%포인트)로 AA급(28bp) 대비 급등했다. 미매각 물량이 늘어난 영향이다. 그러나 채안펀드처럼 SPV도 발행물 위주로 매입을 결정하면서 이미 치솟은 금리 스프레드가 축소되는 효과는 적을 것으로 보인다. 금융위원회가 SPV를 통해 저등급 회사채 유통물을 일부 담을 수 있다고 언급하기는 했지만 원칙적으로 시장보다 비싸게 사지 않을 것이라고 못 박은 만큼 사실상 발행물만 담을 것으로 예상된다는 분석이다. AA급과 A급 기업들의 체급 차이가 있는 만큼 A급 기업들에 대해서는 보다 적극적인 지원책이 필요하다는 볼멘소리도 나오는 이유다.

③지원대상 금융사는 제외…A급 여전채 소외 여전=지원대상에서 금융사가 빠지면서 SPV 가동만 바라보고 있던 A급 여전채들은 울상을 짓고 있다. 앞서 채안펀드가 A급 여전채를 추가적으로 매입한다고 밝혔으나 실제 자금 집행까지는 이뤄지지 않은 탓이다. 금융당국이 주가연계증권(ELS) 총량 규제안 발표를 앞둔 만큼 수요 감소 우려도 크다. 금융투자업계의 한 관계자는 “발행 스프레드가 너무 높은데다 ELS 규제 이슈와 역마진 우려도 있어 투자하기가 부담스러울 것”이라고 말했다./김민경기자 mkkim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mkkim@sedaily.com

mkkim@sedaily.com