올 하반기 글로벌 경제활동 재개와 함께 스마트폰 수요가 정상화될 것으로 전망되면서 국내 스마트폰 부품 대장주인 LG이노텍(011070)과 삼성전기의 실적에도 파란불이 켜졌다. 특히 LG이노텍은 주요 고객사인 애플향 부품 출하량이 증가하면서 비수기인 올해 2·4분기 어닝서프라이즈를 기록했고 삼성전기 역시 애플의 부품 벤더로 합류할 수 있다는 소식이 전해지는 등 하반기 실적에 대한 기대감이 커지고 있다.

23일 한국거래소에 따르면 LG이노텍과 삼성전기의 주가는 지난 3월 저점을 찍은 후 각각 112.02%, 73.19% 반등하는 데 성공했다. LG이노텍의 경우 올해 역대 최대 실적 전망에 지난 10일 18만1,000원으로 신고가를 기록했다가 애플의 신제품 출시 지연 가능성이 제기되며 주가가 조정 국면에 접어들었다. 삼성전기는 이달 들어 2·4분기 실적 발표 기대감이 커지면서 9.69% 상승하고 있다. 증권업계에서는 삼성전자와 애플 등 글로벌 스마트폰 제조업체들이 스마트폰 고급화 전략을 내세우면서 보급형 모델의 카메라 성능까지 업그레이드하고 있어 ‘카메라 모듈’을 중심으로 이들 업체의 중장기적인 성장이 기대된다는 분석을 내놓고 있다.

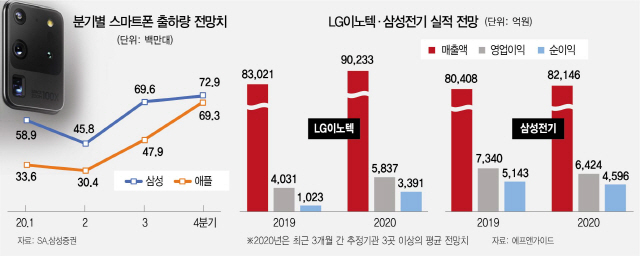

전일 LG이노텍은 올해 2·4분기 연결 기준 영업이익이 429억3,800만원으로 지난해 같은 기간 대비 128.7% 증가한 것으로 잠정 집계됐다고 공시했다. 같은 기간 매출액은 1.2% 증가한 1조5,398억원을 기록했다. 업계에서 예상한 영업이익 전망치(320억원)를 34%나 웃돈 것이다. 김준한 한화투자증권 연구원은 “LG이노텍의 시장 전망치는 지속적으로 상향 조정돼왔다”며 “우호적인 환율과 중저가 스마트폰용 모듈 출하 증가가 실적 호조의 주요 요인”이라고 설명했다. 그는 이어 “하반기 북미 고객사의 5세대(5G) 스마트폰 보복소비 수요가 예상되는 등 다양한 경쟁사 진입 리스크에도 LG이노텍의 카메라 모듈 장악력이 탄탄할 것으로 전망돼 고객사의 신제품 출시 전 주가 조정이 발생할 경우 추가적인 비중 확대의 기회가 될 수 있다”고 조언했다. 또 LG이노텍은 앞서 1,274억원 규모의 반도체 기판 소재 사업 신규 시설투자를 공시하는 등 새로운 성장동력의 기반을 마련하고 있다는 점도 긍정적으로 꼽힌다.

삼성전기는 주요 고객사인 삼성전자가 하반기 갤럭시노트20 등 신제품 출시를 앞두고 있어 실적 개선이 예상된다. 박강호 대신증권 연구원은 “삼성전기는 삼성전자 프리미엄폰의 1억화소급 카메라를 담당하고 있다”며 “특히 카메라 기능이 상향되면 초소형 고용량의 전장용 적층세라믹커패시터(MLCC) 사용량도 증가할 수밖에 없어 평균판매가격(ASP)이 오르는 등 실적 개선이 전망된다”고 설명했다. 앞서 삼성전기는 애플의 렌즈 공급사로 채택될 가능성이 점쳐지며 주가가 뛰었다. 이재윤 유안타증권 연구원은 “글로벌 카메라 렌즈 시장 규모는 약 4조5,000억~5조원으로 추산되는데 그 중 애플 시장은 약 1조5,000억~2조원 수준으로 파악된다”며 “삼성전기의 애플 렌즈 시장 내 점유율이 15%까지 확대된다고 가정하면 이에 따른 매출액은 2,000억~2,500억원, 영업이익률은 15~20%로 추산된다”고 분석했다.

/신한나기자 hanna@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >