네이버파이낸셜이 자동차보험 비교견적 서비스를 시작으로 보험시장 진출을 위한 본격적인 채비에 나서면서 은행·카드업계에 이어 보험업계에서도 긴장감이 고조되고 있다. 현재는 보험사에 광고비 명목으로 부과하는 수수료가 쟁점이지만 더 큰 문제는 네이버가 자동차보험을 시작한 뒤 보험 판매채널을 빠르게 잠식할 수 있다는 점이라는 게 업계의 중론이다. 특히 보험사들은 전자금융업자에 보험판매업이 아직 허용되지 않은 상태에서 네이버가 사실상 보험중개업을 한다는 점에도 우려를 나타내고 있다.

5일 보험업계에 따르면 네이버파이낸셜과 자동차보험 비교견적 서비스 출시를 추진 중이던 3개 손해보험사 가운데 현대해상(001450)을 제외한 DB손해보험(005830)과 KB손해보험이 ‘선(先) 수수료 협상, 후(後) 기술 협의’ 원칙을 내세우면서 3개월가량 진행됐던 제휴 논의가 잠정 중단됐다. 네이버 측이 판매 건당 수수료를 ‘11%’로 제시했다는 보도가 잇따르면서 일부 보험사들이 수수료 협상을 먼저 진행할 것을 제안했으나 네이버는 별다른 입장을 내놓지 않은 것으로 알려졌다.

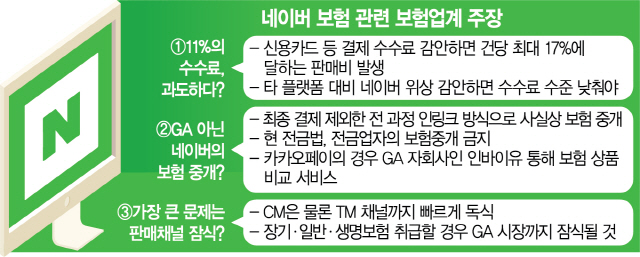

업계에서는 보험 플랫폼을 제공하는 카카오(035720)페이와 토스 등의 광고 수수료와 네이버의 검색 광고비 등을 감안하면 네이버파이낸셜이 11% 안팎 수준의 수수료를 부과할 것으로 보고 있다. 11% 수준의 수수료가 적당한지는 업계 내에서도 의견이 엇갈린다. 네이버페이·신용카드 등의 결제 수수료를 고려하면 건당 최대 17%에 달하는 판매비가 발생해 기존 사이버마케팅(CM) 채널 대비 사업비 부담이 커진다는 견해가 있는 반면 갱신계약에 대해서는 별도의 광고 수수료가 없는데다 다이렉트 채널 역시 TV·온라인 광고 등으로 일정 규모의 광고비가 발생한다는 점에서 ‘수수료 논란’은 과도하다는 주장도 제기된다. 한 손보사 관계자는 “법인보험대리점(GA)에 지급하는 수수료가 12~14%에 달하고 카카오·토스 등 여타 보험 플랫폼 역시 유사한 수수료를 부과하고 있다는 점에서 터무니없지는 않다”면서 “수수료 논란은 네이버의 판매 헤게모니 독식을 우려하는 보험업계와 네이버의 힘겨루기로 보인다”고 지적했다.

네이버가 부과하는 광고 수수료가 사실상 판매 수수료로 전금업자의 보험중개를 금지하는 현재의 전금법에 위배된다는 지적도 나온다. 현재 카카오페이는 GA 자회사인 인바이유를 통해 자동차보험 비교견적 서비스를 운영하고 있으며 검색 이후에는 아웃링크 방식으로 각 보험사 홈페이지에서 보험료를 계산하고 가입·결제할 수 있도록 하고 있다. 반면 네이버의 경우 최종결제 단계를 제외하면 전 과정이 네이버 안에서 인링크 방식으로 이뤄진다. 사실상 보험중개 서비스라는 주장이 나오는 것도 이 때문이다. 그러나 네이버는 각 보험사에 대리점용 요율이 아닌 판매 수수료가 제외된 CM 채널용 요율을 요구하고 있다. 보험업계 관계자는 “사실상 대면 채널 수준의 판매비용이 드는데도 보험사들은 네이버가 GA가 아니라는 이유로 CM채널용 요율을 제공해야 하는 실정”이라고 꼬집었다.

네이버파이낸셜과 GA 자회사인 NF보험서비스가 내년부터 본격적으로 보험 관련 서비스를 내놓으면서 보험사의 CM 채널은 물론 GA까지 판매채널을 빠르게 잠식할 것이라는 전망도 고개를 들고 있다. 네이버가 막강한 플랫폼을 무기로 사실상의 GA 영업을 하면서 CM 채널 수준의 저렴한 보험 상품을 취급하게 된다면 CM 채널은 물론 TM 채널 등 비대면 채널을 빠르게 잠식하는 것은 물론 대부분 영세업자에 해당하는 GA 시장까지 잠식할 수 있다는 지적이다. 보험업계 관계자는 “네이버는 현재 비대면 채널 비중이 40%에 달하는 자동차보험을 시작으로 보험 서비스 영역을 확장해나갈 것”이라며 “CM 채널 비중이 1%에도 미치지 못하는 장기보험과 생명보험·일반보험까지 판매 영역을 확장한다면 가격 협상력을 잃은 보험사들은 최저가 경쟁 체제의 플랫폼에 종속된 상품 공급업자로 전락하고 GA들은 고스란히 시장을 빼앗길 수밖에 없을 것”이라고 내다봤다.

/서은영기자 supia927@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >