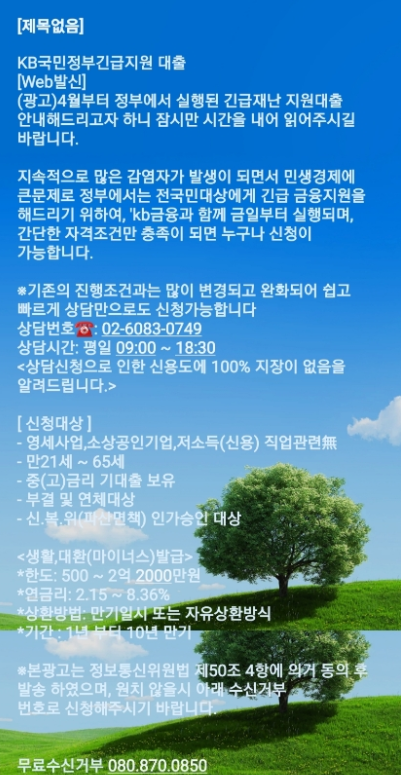

# 신용등급이 7등급인 김갑돌(가명)씨는 00저축은행에서 450만원을 대출받아 사용 중이었다. 그런데 이 저축은행 상담원이라고 본인을 소개한 한 사람으로부터 전화를 받았다. 신용등급이 낮은 고객을 대상으로 저금리 정부지원대출이 가능하다는 내용이었다. 이 사람은 김씨에게 기존 저축은행 대출부터 갚아야 금리혜택, 최대 대출한도를 받을 수 있다며 계좌번호를 남기고 450만원을 이체하라고 했다. 김씨는 급하게 카드론을 받아 입금했지만 알고 보니 보이스피싱 사기범에게 속은 것이었다.

# 신용등급이 4등급인 김갑순(가명)씨는 시중은행 대출 담당 직원이라고 본인을 소개한 한 사람에게 연락을 받았다. 이 사람은 “김씨는 신용도가 높지 않아 2,000만원을 대출받은 후 이를 즉시 갚으면 신용도가 올라가고 정부지원대출을 받기도 수월해진다”고 안내했다. 이에 김씨는 은행에 연락해 2,000만원을 대출받은 후 이를 보이스피싱범이 안내한 계좌로 이체하고 말았다.

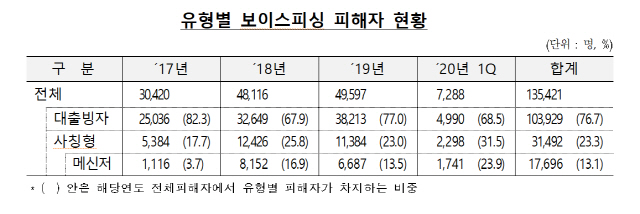

금융감독원이 지난 3년(2017년~2020년 1·4분기)간 보이스피싱 피해자 13만5,000명을 빅데이터로 분석한 결과 이와 같은 ‘대출빙자형’ 피해자가 10만4,000명으로 전체의 76.7%에 달했다고 10일 밝혔다. 반면 가족을 빙자해 갑작스럽게 자금 이체를 요구하는 ‘사칭형’에 당한 사람은 3만1,000명으로 23.3%였다.

저신용자 두번 울리는 보이스피싱...피해자 95%가 4~10등급 |

관련기사

보이스피싱 피해자의 연령을 보면 50대가 32.9%로 가장 취약한 것으로 나타났고 40대가 27.3%, 60대가 15.6%였다. 구체적으로 대출빙자형의 경우 50대가 33.2%, 40대가 31.4%였다. 사칭형은 50대 32%, 60대 16.5% 순이었다. 성별 피해 비중은 남성 51.6%, 여성 48.4%로 비슷했다.

주로 카드·캐피탈서 돈 빌려 보이스피싱범에 이체 |

금감원의 한 관계자는 “분석 결과를 바탕으로 금융회사가 취약 고객에 대한 이상거래 모니터링 탐지기준 고도화를 추진하도록 했다”며 “특히 고객 피해가 집중되는 카드사·캐피털사 등 2금융권이 대출을 취급할 때 ‘대출을 받고 바로 상환을 하면 신용등급이 오른다는 안내를 받은 적이 있나’라고 묻는 등 비대면 문진을 하도록 할 것”이라고 말했다.

/이태규기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com