한화솔루션(009830)은 미국 수소트럭 업체 니콜라의 상장으로 2·4분기 1,473억원의 당기순이익을 올렸다고 11일 밝혔다. 전년 대비 5배가 넘게 늘었다.

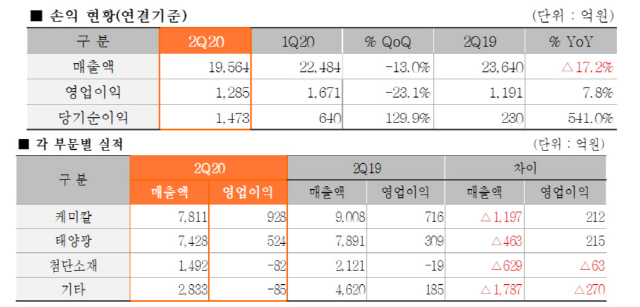

한화솔루션은 2·4분기 연결 기준 매출 1조9,564억원, 영업이익 1,285억원을 각각 기록했다. 전년 동기 대비 매출은 17% 줄었지만 영업이익은 8% 늘어났다. 특히 당기순이익은 1,473억원으로 전년 대비 541%나 증가했다. 자회사인 한화종합화학이 보유한 니콜라 지분 상장에 따라 평가 차익이 반영됐기 때문이다. 한화솔루션 관계자는 “지난 1월 통합법인 출범 이후 주요 사업 부문인 케미칼(석유화학)과 큐셀(태양광)이 상호보완 작용을 하며 실적 변동성이 크게 줄었다”고 말했다. 1·4분기에는 태양광 부문에서, 2·4분기에는 케미칼 부문에서 각각 1,000억원에 가까운 영업이익을 거둔 결과 전사적으로는 2분기 연속 1,000억원 이상의 영업이익을 달성했다는 설명이다.

케미칼 부문은 매출 7,811억원, 영업이익 928억원을 기록했다. 저유가로 주요 제품 가격이 하락하며 매출은 전년 동기 대비 13% 줄었다. 국제유가 약세에 따른 원료가격 하락으로 유화 제품 스프레드가 확대되면서 영업이익은 전년 동기 대비 30% 늘었다. 큐셀 부문은 매출 7,428억원, 영업이익 524억원을 올렸다. 전년 동기 대비 매출은 6% 줄었으나 영업이익이 70% 증가했다. 한화솔루션 관계자는 “신종 코로나바이러스 감염증(코로나19) 확산에 따른 미국·유럽의 봉쇄에도 태양광 사업에서 안정적 이익률을 달성했다”고 말했다.

첨단소재 부문은 코로나19에 따른 국내외 주요 완성차 업체의 가동중단 여파로 전년 대비 30% 줄어든 1,492억원의 매출을 냈다. 82억원의 영업손실을 입어 적자는 63억원 늘어났다.

한화솔루션 측은 3·4분기 전망과 관련해 “케미칼 부문은 저가원료 투입 효과가 계속되고 큐셀 부문은 주요 시장의 점진적 수요 회복에 힘입어 실적이 개선될 것”이라며 “첨단소재 부문의 매출도 국내외 자동차 생산량 회복으로 증가할 것”이라고 전망했다.

/박효정기자 jpark@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jpark@sedaily.com

jpark@sedaily.com