삼성전자(005930)가 QD(퀀텀닷) 디스플레이와 QNED(퀀텀닷나노LED) 디스플레이 기반 TV 출시를 검토 중인 가운데, 최근 10여년간의 TV 마케팅이 발목을 잡을 수 있다는 우려가 나온다.

삼성전자는 LG전자(066570)의 OLED TV를 겨냥해 ‘번인’ 문제 등을 꾸준히 지적하며 최근 몇년간 ‘안티 OLED 마케팅’을 벌인 바 있다. 이때문에 삼성전자 영상디스플레이(VD) 사업부가 향후 출시되는 TV에 삼성디스플레이의 ‘QD 디스플레이’를 채택하지 않을 수 있다는 분석이 나온다.

또 지난 2017년 LED를 백라이트로 활용한 LCD(액정표시장치) TV에 QD(퀀텀닷) 필름을 붙인 ‘QLED TV’를 출시하며 ‘소비자가 OLED TV와 혼동할 수 있다’는 논란을 일으킨 것 또한 향후 마케팅을 어렵게 만든다. 삼성전자가 QD 디스플레이를 탑재한 TV를 내놓는다고 하더라도 직관적인 ‘QLED TV’가 아닌 다소 장황한 ‘QD OLED TV’나 다른 브랜드명을 써야하기 때문이다.

13일 디스플레이 업계에 따르면 삼성전자 QLED TV 는 LED 백라이트를 통해 LCD 패널에 영상을 노출하며 여기에 QD 필름을 붙여 색재현력을 높였다. LCD 기반이기 때문에 자체 발광하는 OLED 대비 기술력은 한 두세대 이전 제품으로 평가 받는다.

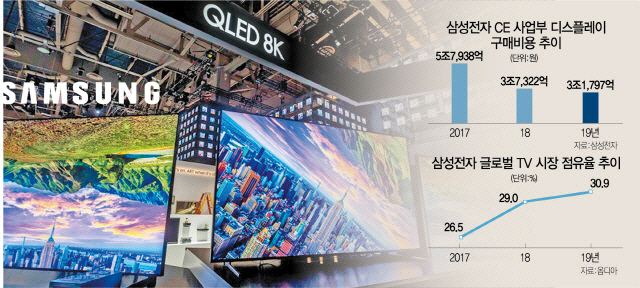

삼성전자는 최근 3년간 QLED 마케팅 덕을 톡톡히 봤다. 삼성전자는 QLED TV 덕분에 지난해 매출 기준 글로벌 TV 시장 점유율 30.9%로 14년 연속 1위자리를 유지했으며, TV 부문 수익성도 꾸준히 높아지고 있다. 삼성전자의 지난해 QLED TV 판매량은 532만3,000대로 직전해의 259만9,000대 대비 2배 이상 증가했다. 이 덕분에 삼성전자는 LG전자가 주도하는 ‘OLED 생태계’ 견제에 성공한 것은 물론 차세대 TV 출시 이전까지 상당한 시간을 벌었다. 삼성디스플레이는 연내 LCD 패널 생산을 중단할 계획으로, 삼성전자는 중국 BOE·CSOT나 대만 AUO로부터 LCD 패널을 납품 받아 QLED TV 생산을 이어나갈 계획이다. 이 같은 원가 절감으로 향후 QLED TV 수익성은 더욱 높아질 전망이다. 실제 삼성전자 CE 사업부의 원가 절감 노력은 계속돼 디스플레이 패널 구입 비용의 경우 지난 2017년 5조7,938억원에서 지난해 3조1,797억원으로 절반 수준으로 줄었다.

다만 삼성전자는 OLED를 연상시키는 ‘QLED’라는 브랜드 명칭 때문에 OLED TV를 주력으로 삼고 있는 LG전자와 몇년 째 ‘허위·과장 광고’ 논란을 벌이고 있다. 삼성전자는 QELD TV의 백라이트로 CCFL(냉음극형광램프)가 아닌 LED를 쓴 데다 QD 시트를 붙인 만큼 문제가 없다는 입장이지만, LG전자는 특허청이 ‘QLED라는 기술용어는 자발광 디스플레이를 의미한다’고 정의했다는 점을 근거로 QLED라는 브랜드명이 문제가 있다는 입장이다. 다만 이 같은 마케팅 때문에 OLED 패널에 QD 시트를 붙인 삼성전자 TV가 출시될 경우 ‘QLED TV’라는 직관적 명칭이 아닌 다른 명칭을 써야한다.

삼성 측이 최근 몇년 동안 ‘OLED 기반 TV 시장 진출’ 가능성을 부정한 것 또한 미래 TV 시장 진출 스텝을 꼬이게 하고 있다. 삼성전자는 지난 2013년 LG전자에 이어 OLED TV를 출시했지만 별다른 반향을 일으키지 못했으며 이후 관련 제품을 내놓지 않고 있다. W-OLED 방식의 LG전자와 달리 대형 TV 제작에 적합하지 않은 레드·그린·블루( RGB) 방식을 써 수율이 낮은데다 가격경쟁력을 갖추기 쉽지 않았기 때문이다.

삼성디스플레이가 QD 디스플레이의 발광원으로 RGB가 아닌 ‘블루(B)’를 택한 것 또한 이 같은 이유에서다. 김현석 삼성전자 CE사업부장(사장)이 지난 2016년 VD사업부장 당시 “OLED가 앞으로 우리가 가야 할 길이라고 말하기는 굉장히 어렵다”고 밝히는 등 OLED TV 시장 진출 가능성을 수차례 부정한 것 또한 삼성전자가 OLED TV 진출에 소극적인 배경 중 하나다. 이 때문에 한종희 사장을 필두로 한 삼성전자 VD 사업부는 색재현율은 뛰어나지만 가격경쟁력이 떨어지는 ‘마이크로 LED’를 주력으로 염두에 두고 있다.

삼성디스플레이 측은 모회사인 삼성전자와의 관계가 예전과 같지 않은 상황속에서도 차세대 디스플레이 양산에 적극 나서고 있다. 이미 LCD 생산 중단을 선언한 상황에서 기존 중소형 OLED 만으로는 수익성을 끌어올리기 힘든 탓이다. 현재 TV용 OLED는 글로벌 시장에서 LG디스플레이만 생산 중일 정도로 기술 난도가 높다.

삼성디스플레이가 현재 양산을 계획 중인 QD 디스플레이의 경우 OLED 기반의 제품으로 파란색을 발광원(發光源)으로 하며 퀀텀닷 소재의 컬러필터를 입혀 색재현력을 끌어올린 것이 특징이다. 백색을 발광원으로 하는 LG디스플레이의 OLED 패널과 비교해 푸른색의 발광원 및 퀀텀닷 필름을 붙인 것이 차별 포인트다. 삼성디스플레이의 QD 디스플레이와 LG디스플레이의 W-OLED 패널은 스스로 빛을 낼 수 있지만 색은 컬러필터를 통해 구현한다는 점에서 양사 모두 OLED가 사실상 백라이트 역할을 한다.

삼성 디스플레이가 추가로 개발 중인 QNED는 발광원이 ‘레드·그린·블루 나노로드(RGB Nanorods) LED’ 라는 점이 앞선 QD 디스플레이와 차별 포인트다. QNED는 유기물질 기반의 OLED 대비 무기물인 ‘RGB Nanorods LED’를 발광원으로 사용해 유기물 산화 현상인 ‘번인’ 우려가 없다. 무엇보다 QNED는 진공 상태에서 원료 기화 및 증착을 통해 패널을 양산하는 OLED와 비교해, 잉크젯 프린팅 기술 기반이라 원가 경쟁력이 높다. 삼성 내부에서는 내년 양산 예정인 ‘QD 디스플레이’를 ‘1세대 QD 디스플레이’로, 이후 양산 예정인 QNED를 ‘2세대 QD 디스플레이’로 분류 중이다. 이재용 삼성전자 부회장이 지난해 10월 삼성디스플레이 아산 공장에서 오는 2025년까지 13조1,000억원의 투자를 골자로 하는 디스플레이 경쟁력 강화 방안을 밝혔다는 점에서 이미 승부수는 던져진 셈이다.

다만 삼성전자 VD 사업부가 QD디스플레이를 채택하지 않을 경우 삼성디스플레이로서는 일본·중국 등 삼성전자의 경쟁업체를 공급사로 확보해야 한다. 삼성전자는 QD 디스플레이 보다 삼성디스플레이와 상관이 없는 마이크로 LED를 차세대 TV 패널로 주목하고 있다. 삼성전자는 최근 마이크로LED 생산을 위해 에피스타나 사난 등 중화권 마이크로 LED 칩 제조사들과 부품 공급을 논의한 것으로 전해졌다.

TV 업계 관계자는 “삼성전자가 지금까지 벌인 ‘안티 OLED 마케팅’과 미래 용어를 너무 일찍 끌어다 쓴 ‘QLED 마케팅’이 미래 TV 사업에 부담이 되고 있다”며 “자국 정부 보조금 등을 등에 업은 중국 TV 업체의 가파른 상승세로 TV 시장의 ‘초격차’가 쉽지 않은 상황에서 삼성전자 소비자가전(CE) 사업부의 고민이 더욱 깊어질 전망”이라고 밝혔다.

/양철민기자 chopin@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chopin@sedaily.com

chopin@sedaily.com