디지털 전환과 ‘카드판 자체브랜드(PB)’ 시장 선점에 공들여온 현대카드의 전략이 ‘깜짝 실적’으로 이어졌다. 1분 만에 카드 발급까지 끝내는 압도적인 온라인 채널 경쟁력으로 모집비용을 절반 이하로 줄였고 이와 시너지를 낼 수 있는 다양한 상업자표시신용카드(PLCC) 라인업을 확보하며 성장이 한계에 부딪힌 카드업계에서 외형을 키우는 데도 성공했다.

18일 카드업계에 따르면 현대카드는 올 상반기 1,662억원의 당기순이익을 거둬 지난해 같은 기간(1,218억원)보다 36.5% 늘었다. 영업이익(2,138억원)과 총 취급액(53조6,372억원)도 지난해보다 각각 41.1%, 8.3% 급증했다. 비용 절감과 외형 성장의 두 마리 토끼를 잡는 데 성공했다는 평가다.

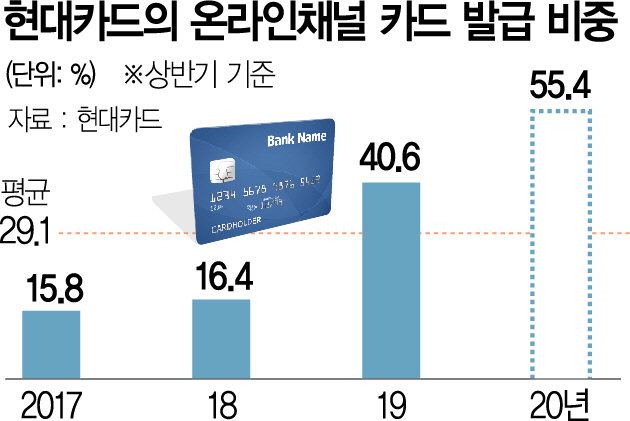

현대카드가 지난해부터 전사적으로 추진해온 디지털화의 성과가 실적에 본격 반영됐다. 특히 지난해 2월 도입한 ‘신용카드 실시간 발급 서비스’가 자리 잡으면서 비용이 많이 드는 대면 영업 대신 온라인 채널을 통한 카드 발급이 획기적으로 늘었다. 이 서비스는 신용카드 발급에 필요한 각종 심사를 100% 자동화해 카드 신청부터 발급까지 모든 과정이 1분, 길어도 3분 안에 끝날 수 있도록 설계됐다.

그 결과 2~3년 전만 해도 10%대였던 온라인 발급 비중은 지난해 40.6%, 올해 상반기에는 55.4%까지 수직 상승했다. 7개 전업 카드사의 평균 온라인 발급 비중이 37.9%인 것을 고려하면 독보적인 수치다. 특히 2년 만에 100만장 가까이 발급된 현대카드의 대표 PLCC ‘스마일 카드’를 포함해 PLCC 회원 대부분이 100% 온라인으로 유입되고 있는 점도 현대카드 온라인 채널 경쟁력에 일조했다.

이는 비용 절감으로 직결됐다. 현대카드의 올 상반기 회원모집 비용은 지난해보다 61.8% 급감했다. 현대카드 관계자는 “전화(ARS) 신청 등까지 포함한 비대면 발급 비중은 93%에 달한다”며 “대면 채널을 통한 카드 발급 비용이 장당 20만원 안팎인 점을 고려하면 비대면 발급 활성화는 비용 절감에 상당히 유리한 요인”이라고 설명했다.

앞서 실적을 발표한 카드사들 역시 두자릿수 성장세를 기록했다. 신한카드는 올 상반기 3,025억원의 당기순이익을 거둬 지난해보다 11.5% 늘었고 삼성카드는 2,226억원으로 16% 늘었다. KB국민카드와 우리카드도 각각 12.1%, 19.4% 증가한 순익을 올렸고 지난해 고전했던 하나카드와 롯데카드는 각각 93.9%, 37.6% 급증한 깜짝실적을 내놓았다.

/빈난새기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >