손해보험업계에선 ‘2위권사(社)’라는 표현이 통용된다. 삼성화재(000810)를 제외한 대형사들의 순위가 원수보험료, 이익, 부분별 실적 등 각각의 기준에 따라 엎치락뒤치락하기 때문이다. 그러나 ‘보릿고개’ 장기화 속에 2위권 손보사들의 체급 차이가 극명해지면서 오랜 기간 고착화한 손보업계 구도에도 변화가 감지되고 있다. 2위권사와의 차별화에 이어 ‘빅2’ 구도 굳히기에 들어간 DB손해보험(005830)의 독주 때문이다.

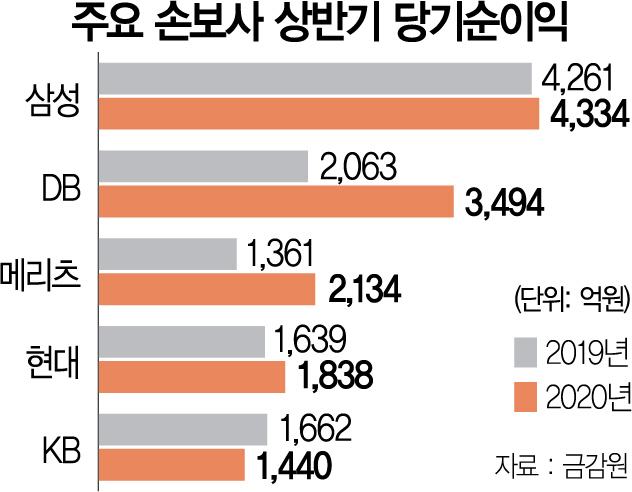

19일 보험업계에 따르면 DB손해보험은 올 상반기 3,494억원의 당기순이익을 내며 지난해 대비 69.4%의 성장률을 기록했다. 이 기간 원수보험료 규모는 6조9,039억원으로 1위 삼성화재(9조7,657억원)는 물론 현대해상(001450)(7조1,149억원)에도 소폭 뒤지지만 이익 규모로는 1,440억~2,134억원 수준의 당기순익을 낸 2위권사들과 두 배 수준의 격차를 벌린 동시에 1위사와의 격차를 바짝 좁혀 실적 차별화에 나섰다.

업계에선 DB손보의 차별화 비결로 손해율 관리 능력을 꼽는다. 손보사 사업 부문 중 가장 큰 비중을 차지하는 장기보험의 경우 DB손보의 장기 위험손해율은 92.7%로 삼성화재와 유사한 수준인 반면 현대해상(95.3%)에 비에 크게 낮다. 올해 신종 코로나바이러스 감염증(코로나19) 확산 여파로 병원 이용률이 급격하게 줄며 대다수 손보사의 장기보험 손해율이 개선된 점을 감안해도 꾸준한 손해율 관리 능력 덕을 봤다는 게 업계 전반의 평가다. DB손보와 2위권 싸움을 벌여왔던 현대해상은 과거에 5년 갱신형으로 판매한 실손의료보험을 포함한 장기보험의 손해율이 고공행진을 한다는 점도 구조적 악재다.

DB손보의 경우 손해율 관리 능력과 비용 통제 능력이 합해지며 사업비율도 올 상반기 103.7% 수준으로 안정화됐다. 지난해 동기간에 비해 1.9%포인트나 떨어진 수치다. DB손보 관계자는 “GA부문 경쟁이 과열됐다는 판단에 따라 일찌감치 수수료와 시책 조절에 나선 결과 비용 구조가 크게 개선됐다”며 “타이트한 인력관리로 1인당 생산성도 업계 최고수준”이라고 설명했다.

투자수익률 역시 차별화 요인으로 꼽힌다. 올 상반기 DB손보의 운용자산수익률은 3.74%로 현대해상(3.3%)은 물론 삼성화재(3.0%)에 비해서도 높았다. 코로나19 확산에 따른 기업 신용 등급 하락에 대비해 미국 회사채를 매각한 영향도 컸지만 전체 운용자산의 21%까지 끌어올린 해외 대체투자부문의 실적이 투자이익을 견고하게 떠받치고 있다는 게 금융투자 업계의 평가다.

/서은영기자 supia927@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >