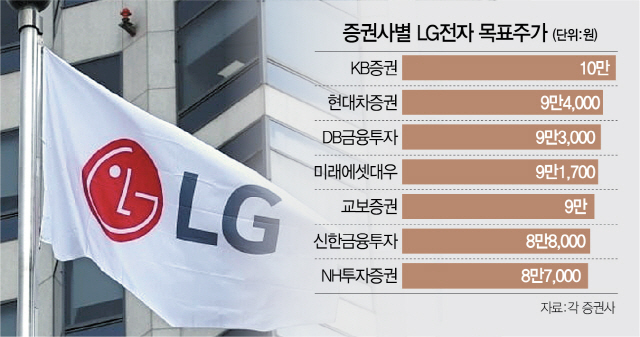

LG전자(066570)가 신종 코로나바이러스 감염증(코로나19) 확산에 따른 ‘홈코노미’ 소비 급증에 2년 2개월 만에 주가가 9만원을 돌파했다. 글로벌 생활가전 시장에서의 가파른 성장세와 내년 전장부품 사업의 흑자전환 가능성까지 더해져 증권가 최고 목표가인 10만원 달성도 머지않았다는 전망이 나온다.

21일 유가증권시장에서 LG전자는 전거래일보다 6.36%(5,400원) 오른 9만300원에 거래를 마감했다. 이달에만 주가가 27.72%나 뛰면서 증권가 평균 목표가인 8만7,000원을 훌쩍 넘겼다. LG전자는 생활가전 부문의 호조에 힘입어 올해 2·4분기 연결 영업이익이 4,954억원으로 집계돼 증권가 예상치(4,058억원)를 17.27%나 웃돌았다. 상반기 두 개 분기 연속 어닝서프라이즈를 기록한 데 이어 글로벌 코로나19 재확산 우려가 높아지며 하반기에도 비슷한 성장세를 이어갈 것이라는 기대감이 커졌다.

에프앤가이드에 따르면 LG전자는 올해 3·4분기 매출액과 영업이익이 지난해 같은 분기 대비 각각 0.51%, 14.40% 감소한 15조6,202억원과 6,690억원을 기록할 것으로 전망된다. 하지만 가장 최근 보고서를 낸 KB증권은 같은 기간 LG전자의 영업이익이 7,738억원을 기록해 시장 전망치를 또 한 번 뛰어넘을 것이라는 전망을 내놓았다. 김동원 KB증권 연구원은 “코로나19로 바이러스 예방인식이 높아지면서 이익률이 양호한 스타일러·건조기·공기청정기 등 신제품 수요가 증가하고 재택시간이 늘며 대형 TV 수요도 실적개선을 견인할 것”으로 분석했다.

적자사업인 스마트폰과 전장부품 부문의 실적 개선 가능성도 향후 LG전자의 밸류에이션 상승을 이끌 수 있는 기대 요인이다. 앞서 같은 그룹사인 LG화학도 전기차배터리 사업의 흑자전환으로 주당 가치가 한 개 분기 만에 두 배로 뛰었다. 스마트폰과 전장부품은 올해 2·4분기 각각 2,065억원과 2,025억원의 대규모 영업손실을 기록했다. LG전자는 스마트폰 부문의 원가절감 노력과 함께 이번 분기 매출액이 지난 분기 대비 31%가량 늘며 사업의 존속 가능성을 재확인했다는 평가를 받는다. 이동주 SK증권 연구원은 “코로나19로 자동차 수요 감소가 컸던 만큼 전장부품 사업부가 2·4분기 상당한 타격을 받았지만 이를 저점으로 회복세가 나타나는 점은 다행”이라며 “향후 모바일 부문은 원가절감 효과가 기대되고 전장부품 부문은 현재 수주 잔액이 상당한 수준이라 내년부터 실적 개선이 가시화될 가능성이 있다”고 말했다.

/신한나기자 hanna@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >