홈플러스의 단기신용등급이 하향 조정됐다. 신종 코로나바이러스 감염증(코로나19) 여파에 따른 이익창출력 악화와 더불어 올해 홈플러스스토어즈, 홈플러스홀딩스의 합병에 따른 재무부담이 확대되고 있다는 평가다.

한국신용평가는 홈플러스의 단기신용등급을 기존 A2에서 A2-로 한 단계 강등한다고 28일 밝혔다.

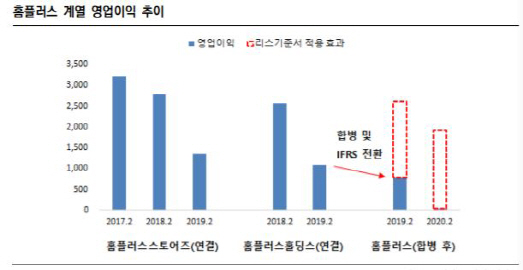

대형마트들의 수익창출이 부진해진 가운데 지난해 말부터 올해에 걸쳐 상위기업인 홈플러스스토어즈, 홈플러스홀딩스를 순차적으로 합병하면서 회사의 재무부담이 확대된 영향이 컸다. 올해 이들 회사가 보유하고 있던 상환전환우선주(RCPS)가 차입금으로 전환되면서 자본은 줄고 부채가 늘었다. 국제회계기준(IFRS) 전환 과정에서 임차료의 현재가치도 부채로 계상됐다. 합병법인의 자본은 지난해 1조7,000억원에서 올해 1조2,000억원으로 감소했다. 같은 기간 부채비율은 70%에서 860%까지 치솟았다.

재무부담이 가속화된 가운데 코로나19 직격탄을 맞으면서 현금흐름도 크게 악화됐다. 낮은 출산율과 1~2인 가족 증가로 대형마트의 매력도가 떨어지는 가운데 온라인 채널과의 가격 경쟁도 치열한 상황이다. 여기에 금융비용과 리스료 상환 부담도 늘어났다. 한국신용평가는 “현금창출력이 떨어지면서 적극적인 자산 매각을 통해 차입금을 상환하고 있지만 여전히 높은 상황”이라며 “영업·재무구조의 대폭적인 개선이 이뤄지지 않을 경우 자본과 현금흐름 감소 추세가 가속화될 것”이라고 전망했다.

유통업계가 온라인 중심으로 체질개선을 꾀하는 가운데 제한적인 투자규모도 미래 성장성의 발목을 잡고 있다는 분석이다. 홈플러스의 연간 설비투자(카펙스) 규모는 1,000억원 내외로 대형 오프라인 기반 유통업체들의 평균 투자 규모 대비 크게 적다. 이커머스 산업의 경쟁강도와 공급채널 확대 추세 등을 감안할때 오프라인·온라인 부문에서의 경쟁력 확보가 어려울 수 있다.

한국신용평가는 “자산매각을 통해 현금을 확보하거나 매각차익의 인식 등은 영업중단과 임차료 부담 등을 수반하기 때문에 펀데멘털의 개선이라고 볼 수 없다”며 “향후 사업경쟁력과 현금흐름 개선, 차입금 감축이 이어지지 않을 경우 추가적으로 신용도를 강등할 것”이라고 밝혔다.

/김민경기자 mkkim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mkkim@sedaily.com

mkkim@sedaily.com