중소기업·소상공인이 대출의 만기 연장, 이자 납부 유예를 내년 3월31일까지 신청할 수 있게 됐다. 당초 오는 9월 말까지 신청을 받기로 했지만 신종 코로나바이러스 감염증(코로나19)이 재확산돼 6개월 연장했다. 어떤 조건을 충족하면 제도를 이용할 수 있는지 문답 방식으로 정리했다.

-누가 적용받을 수 있나

△코로나19로 직간접적인 피해가 발생한 중소기업·소상공인이다. 단 원리금 연체, 자본잠식, 폐업 등 부실이 없어야 한다. 내년 3월31일까지 빚의 만기가 돌아오는 개인사업자를 포함한 중소기업 대출이 적용 대상이다. 주택담보대출, 가계대출, 부동산매매 및 임대 등 일부 업종 관련 대출은 제외된다.

-어떤 혜택을 받나

△원금 만기 상환 날짜와 이자 납부를 최소 6개월 이상 미룰 수 있다.

-시중은행이 아닌 2금융권 대출에도 적용되나

△시중은행, 보험, 카드사 및 캐피탈사 등 여신전문금융사, 저축은행, 신협, 농협, 수협, 산림조합, 새마을금고, 산업은행, 수출입은행, 기업은행 등 전금융사 대출에 적용된다. 다만 앞서 언급했듯 개인사업자 대출, 중소기업 대출만 적용되고 주담대, 가계대출 등은 제외된다.

-유예기간이 종료되면 어떻게 갚아야 하나

△원금과 이자 모두를 갚긴 갚아야 한다. 고객 선택에 따라 일시에 상환해도 되고 분할 상환할 수도 있다.

관련기사

-지난 5월에 만기가 돌아와 신청을 해 11월까지 6개월 연장을 받았다. 추가로 신청할 수 있나

△할 수 있다. 11월에 추가로 신청을 하면 최소 6개월 후인 내년 5월까지 원리금 납부를 유예할 수 있다.

-그동안 이 제도 도움을 받은 대출 규모는 어느 정도 되나

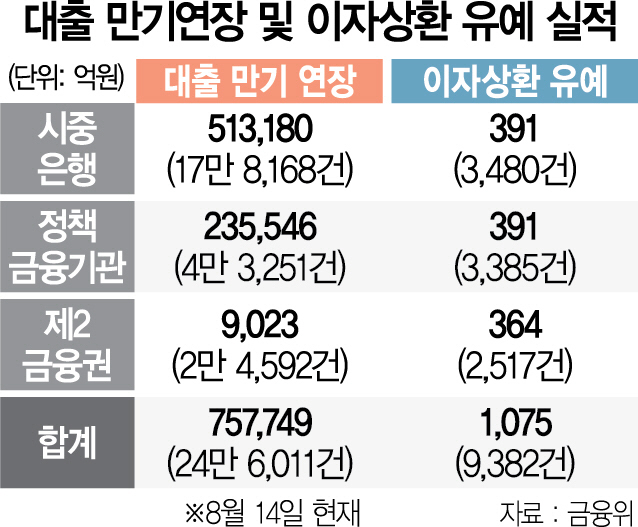

△제도가 시행된 4월 1일부터 14일까지 만기 연장 조치를 받은 대출 원금은 총 75조7,749억원(24만6,011건), 이자상환 유예 조치를 받은 것은 1,075억원(9,382건)이다.

-금융사는 이번 조치를 우려하고 있다는데

△금융사는 대출에 큰 문제가 없으면 원금은 만기 연장을 시켜준다. 다만 이자를 매달 받으면서, 꼬박꼬박 들어오는지를 체크하며 돈을 빌려간 사람의 상황을 가늠한다. 그런데 이자까지 상환을 유예해주면서 돈을 빌려간 사람의 상황을 파악하기 어려워졌다. 또 금융사 회계장부에 이렇게 들어오지 않는 이자도 정상상환되는 것으로 잡힌다. 내년 3월 이후 원리금을 한꺼번에 갚아야 할 사람이 많아질텐데, 이 때 돈을 못 갚는 경우가 발생하면 부실 폭탄을 한꺼번에 떠안을 수 있어 우려를 하고 있다.

/이태규기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com