기업유동성지원기구(SPV)가 장·단기 금융시장에서 활발한 매입을 이어가고 있습니다. 전날엔 단기금융시장을 찾아 동국제강(001230)(A3-), 롯데렌탈(A1), 메가박스중앙(A3+) 등의 기업어음(CP)을 인수했습니다.

같은날 주식회사 SK(034730)(AA+)가 진행한 회사채 수요예측에는 참여하지 않았습니다. 발행하는 사채의 만기가 5·7·10년물로 매입 대상 트렌치(3년물)이 없었기 때문이지요.

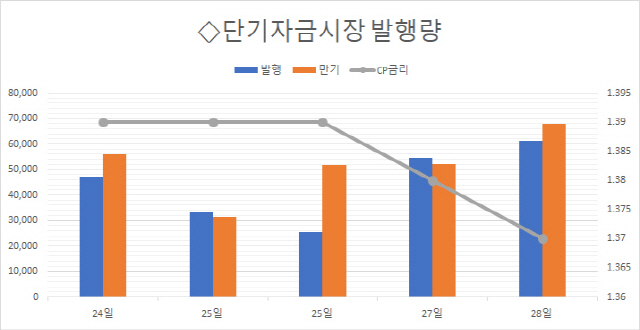

다음달 비우량 등급(A0 이하) 회사채의 만기가 연 중 최대 규모로 도래하는 가운데 많은 저신용 기업들은 단기금융시장이나 사모사채를 통한 현금 조달을 꾀하는 분위기입니다. 발행금리가 크게 낮아졌고, 정부의 강력한 부동산 정책과 금융시장의 높은 가격부담 등으로 단기자금인 MMF 수요가 높아진 영향으로 풀이됩니다.

그렇다보니 SPV는 회사채 시장에서 AA급 매입을 주로 이어오고 있습니다. 이날까지 A+등급인 세아제강(306200)(300억원)을 제외하고 LG이노텍(300억원), 에쓰오일(700억원), 롯데지주(004990)(300억원), 현대건설(000720)(600억원) 등 모두 AA급 회사채를 사들였습니다. 연말을 앞두고 발행시장이 문을 닫기 전에, 그리고 연초 매수자금이 몰려 약세 발행돼 물량을 받지 못하기 전에 매입 실적을 쌓아두겠다는 의도지요.

그런데 AA급 회사채들은 시장에서 매수하려는 수요가 많다 보니까 당초 매입계획대로 ‘시장보다 싸지 않게’ 주문을 넣으면 발행 물량을 받지 못하는 일이 일어납니다. 회사의 발행 계획 물량보다 매수 주문이 많이 들어오면 낮은 금리로 써낸 기관들에게만 물량이 돌아가기 때문입니다.

결국 SPV는 발행 물량을 받기 위해 세아제강(민평금리대비 +5bp)을 제외하고 나머지 AA급 수요예측에는 민평금리(par·가산금리 없음)로 사자 주문을 넣고 있습니다. ‘시장보다 싼 가격’이라는 말의 의미가 궁금해지는 가운데 우량등급의 발행스프레드가 계속 감소하고 있어 앞으로 어떻게 될지 기대됩니다.

/김민경기자 mkkim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mkkim@sedaily.com

mkkim@sedaily.com