유안타증권(003470)은 1일 올해 하반기부터 중대형 배터리 부분이 본격적인 이익 창출이 기대되는 삼성SDI(006400)에 대한 목표주가를 59만원으로 제시한다고 밝혔다.

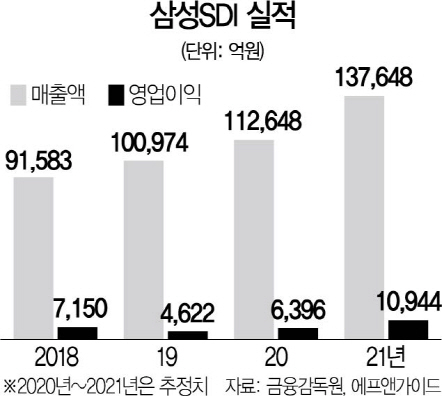

유안타증권은 삼성SDI의 내년 매출액과 영업이익을 올해보다 각각 17.3%와 72.5% 성장한 13조1,000억원과 1조600억원을 기록할 것으로 전망했다. 김광진 유안타증권 연구원은 “단기적 밸류에이션 부담이 존재하지만 2차전지 시장의 본격 성장이 예상되는 2022년 이 후의 실적 성장 잠재력에 주목할 때”라고 조언했다.

유안타증권은 내년부터 삼성SDI의 전기차(EV)용 배터리는 유럽을, 에너지저장장치(ESS)는 미국시장을 기반으로 성장할 것으로 전망했다. 유럽의 전기차 시장은 올해 45만대 수준에서 66만대 수준으로 약 47% 성장이 전망되며, 미국시장의 ESS 신규 설치량은 올해 3GWh(기가와트) 수준에서 내년 6GWh 수준의 성장이 예상된다는 분석이다. 김 연구원은 “ESS용 배터리의 경우 지난 2·4분기 흑자전환에 성공한 것으로 추정되며, EV용 배터리의 경우 유럽 고객사향 공급 물량이 확대됨에 따라 오는 4·4분기부터 흑자전환이 가능할 것으로 기대한다”며 “삼성SDI는 BMW·폭스바겐 등 유럽시장 노출도가 큰 대형 완성차 업체들을 고객사로 보유 중이고, 특히 내년 출시 예정인 단결정 니켈코발트알루미늄(NCA) 소재가 적용된 배터리는 기존 제품 대비 에너지 밀도가 약 20% 개선된 것으로 파악돼 수익성 개선에 기여할 전망”이라고 말했다.

/신한나기자 hanna@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >