하지만 김씨는 지난달 카드결제 대금과 함께 연회비가 올해도 빠져나간 것을 확인하고 실망했다. A카드사에 이유를 묻자 “기본연회비만 면제 대상이고 제휴연회비는 안된다”며 “기본연회비가 카드별로 청구되는 카드도 면제 대상에서 제외된다”고 말했다. 처음 카드를 발급받을 때부터 기본연회비와 제휴연회비를 따로 안내받은 적이 없던 김씨는 어리둥절했다. 자신이 보유한 카드의 연회비 구성과 청구 규정을 묻자 “단종된 카드여서 확인해줄 수 없다”는 답만 돌아왔다. 김씨는 “카드 연회비는 소비자에게 핵심적인 정보인데 소비자가 직접 구성 내역을 확인하기 어렵다는 건 이해할 수 없는 일”이라며 분통을 터뜨렸다.

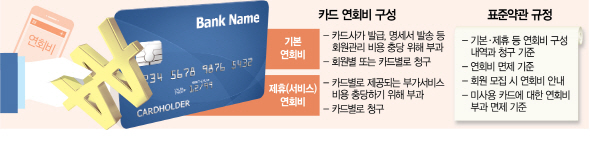

일부 카드사가 기본연회비와 제휴(서비스)연회비로 나뉘는 카드상품 연회비의 상세한 구성을 명확히 안내하지 않아 소비자의 불만을 사고 있다. 기본연회비는 카드사가 카드 발급이나 이용대금명세서 발송 등 회원 관리를 위해, 제휴연회비는 커피·영화 할인이나 항공마일리지 적립처럼 카드별 특화 서비스를 제공하기 위해 회원에게 받는 돈이다. 두 가지는 금액은 물론 청구 규정도 각각 다르다. 연회비는 소비자가 카드를 만들 때 가장 먼저 내야 하는 비용인 만큼 구체적으로 안내할 필요가 있지만 일부 카드사는 이를 명시하지 않고 있다.

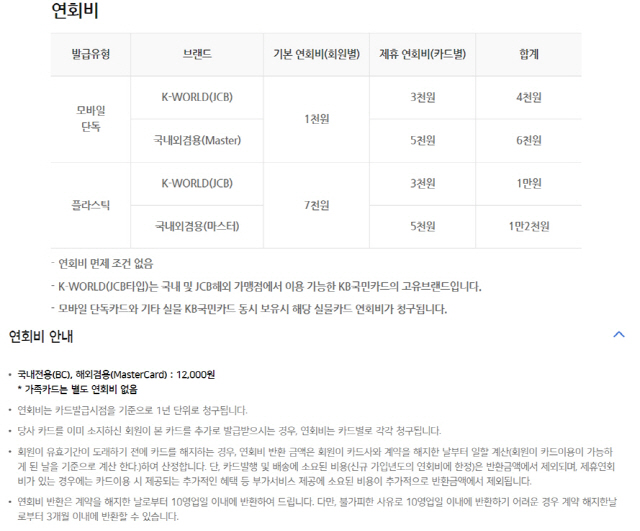

7일 카드업계에 따르면 KB국민·NH농협·롯데·삼성·신한·우리·하나·현대카드 등 8개 카드사 가운데 우리·하나·농협카드 3곳은 자체 홈페이지의 카드별 안내와 상품약관에도 카드의 전체 연회비만 명시하고 있다. 농협카드의 경우 일부 카드에 대해 기본·제휴연회비 각각을 나눠 안내하고 있지만 표시 기준은 불명확하다.

기본·제휴연회비를 구분해 안내하지 않는 카드의 경우 각각의 연회비를 확인하려면 일일이 고객센터에 문의해야 한다. 그나마도 김씨의 사례처럼 신규발급이 중단된 카드는 문의해도 알려주지 않는 경우도 있다. 이렇다 보니 기본·제휴연회비에 대해 모르는 소비자도 수두룩하다. 현재 5개 카드사의 카드 6종을 보유하고 있는 31세 직장인 한모씨는 “카드 연회비가 기본·제휴연회비로 나뉜다는 사실도 몰랐다”며 “사용하는 카드의 연회비가 1~2만원대로 비교적 저렴하다 보니 부주의한 탓도 있지만 카드를 만들 때 구체적으로 연회비를 안내받은 적도 없다”고 말했다.

대부분 카드의 기본·제휴연회비는 금액과 부과 목적은 물론 청구 규정도 다르다. 기본연회비는 통상 5,000원~1만원 안팎으로 회원별로 부과되는 게 대부분이다. 가령 한 카드사에서 기본연회비가 회원별로 부과되는 카드 여러 장을 발급받아 이용한다면 기본연회비는 매년 한 번만 내면 된다. 다만 일부 카드는 카드별로도 부과하므로 확인이 필요하다. 반면 타사의 서비스 이용 대가로 지불하는 제휴연회비는 카드별로 청구된다. 이 때문에 소비자로서는 본인이 이용하는 카드의 연회비 구성과 청구 규정을 숙지할 필요가 있지만 일부 카드사에서는 이를 손쉽게 확인하기 어려운 구조다.

카드사들이 이렇게 카드 연회비를 뭉뚱그려 안내하더라도 약관상 문제는 없다. 여신금융협회의 현행 ‘신용카드 개인회원 표준약관’에도 연회비 관련 규정이 있지만 여기에는 연회비 구성과 청구·면제에 관한 내용만 있을 뿐 안내 방법에 대해서는 카드사 자율에 맡기고 있다. 카드업계의 한 관계자는 “소비자 편의를 위해서는 구체적인 카드 연회비 구성과 청구 기준을 한번에 알아보기 쉽게 안내할 필요가 있다”고 말했다.

/빈난새기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >