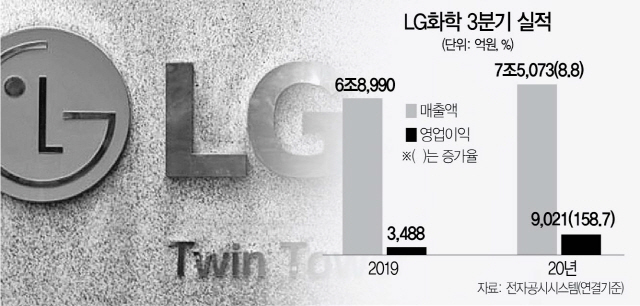

12일 LG화학이 발표한 3·4분기 매출·영업이익 역대 최대 실적은 두 가지 측면에서 의미가 있다는 분석이다. 분사를 앞둔 배터리 사업 외에 본업이라고 할 수 있는 석유화학 제품 사업의 경쟁력이 확고하다는 점이 확인됐다. 아울러 앞선 2·4분기 흑자로 돌아선 전기차 배터리 사업이 3·4분기에도 흑자 기조를 이어가며 이익 기반을 다졌다는 점도 LG화학 입장에서는 수확이다. LG화학이 분기 실적을 예년보다 2주가량 앞당겨 발표한 것도 이달 30일 배터리 사업 분할 주주총회를 앞둔 상황에서 주주들에게 이런 점을 적극적으로 알리기 위해서라는 분석이다.

증권업계는 LG화학이 3·4분기에 낸 전체 영업이익 9,021억원 가운데 7,000억원 안팎이 석유화학 사업에서 나온 걸로 추정하고 있다. 주요 제품의 시황이 유례없는 호조세를 보였기 때문이다. 업계에 따르면 LG화학이 세계 시장 1위인 고부가합성수지(ABS) 스프레드(제품가 원재료 간 가격 차)는 톤당 1,000달러를 넘어섰다. 연초만 해도 톤당 400~500달러이던 데서 2배 가량 벌어진 것으로, 이는 10년 만에 최대 수준이다. 스프레드 확대는 영업이익률 개선과 직결된다. LG화학은 연간 204만톤 규모의 ABS 생산 능력을 보유하고 있다.

단일 제품 기준으로 생산량(연간 240만톤)이 가장 큰 에틸렌의 스프레드도 3·4분기 평균 톤당 790달러로, 1·4분기(731달러)와 2·4분기(588달러)보다 확대됐다. 이밖에 니트릴라텍스(NBL), 폴리염화비닐(PVC), 폴리프로필렌(PP) 등 여타 주력 제품 시황도 강세를 보였다.

앞선 2·4분기 1,555억원 규모 영업이익을 냈던 전지 사업부문에서도 3·4분기에 비슷한 수준의 이익 기조를 이어간 것으로 분석된다. 특히 관심이 큰 전기차 배터리 사업에서도 직전 분기의 흑자 흐름이 유지된 것으로 알려졌다. 업계의 한 관계자는 “성장성이 큰 전기차 배터리 사업에서 이익을 낼 수 있는 구조가 마련됐다”고 평가했다. LG화학의 전기차 배터리 수주 잔고는 150조원 규모로 알려져 있다.

한편, LG화학은 오는 30일 임시 주총을 열어 배터리 사업 물적분할 안건을 처리한다. 분할 기일은 오는 12월 1일이다. LG화학이 3·4분기에 사상 처음으로 분기 실적 공시를 2주 가량 당겨 잠정 공시한 것 역시 주총 일정을 고려한 조치로 업계는 보고 있다. 소액주주들은 배터리 사업을 분할하면 존속법인인 LG화학의 기업가치가 떨어진다며 반발하고 있기 때문이다. 이에 대해 LG화학 관계자는 이에 대해 “신설 배터리 법인을 LG화학의 자회사로 두면 향후 시설투자를 위한 투자금 유치 등에 더 유리하고, 이는 모회사인 LG화학 주가 개선에도 도움이 될 것”이라고 말했다. /한재영기자 jyhan@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >