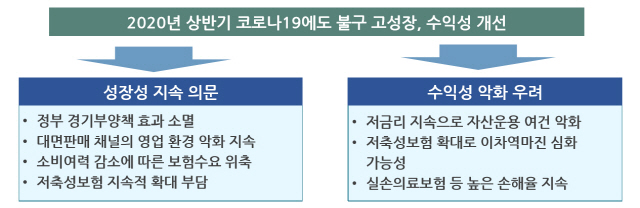

신종 코로나바이러스 감염증(코로나19) 확산 속에서도 이례적인 성장세를 보였던 생명보험과 손해보험이 내년에는 성장 둔화가 불가피하다는 전망이 나왔다. 특히 단기 저축성보험 판매 확대로 올해 반짝 성장에 성공했던 생보산업은 다시 마이너스 성장세로 돌아설 전망이다. 장기 저성장 국면으로 회귀가 불가피한 만큼 성장 중심의 경영전략을 탈피해 디지털 협력체계 구축, 사업 재조정 등의 체질개선이 필요하다는 조언이 나왔다.

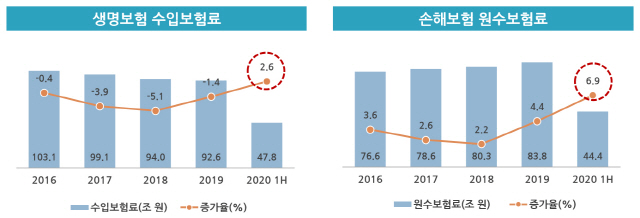

17일 보험연구원에 따르면 내년 보험산업 수입보험료(퇴직연금 제외) 규모는 올해 대비 1.7% 성장에 그칠 것으로 전망됐다. 생보는 올해 2.5%의 성장률을 기록할 것으로 전망됐으나 신종 코로나바이러스 감염증(코로나19)에 따른 경제 위축과 더딘 회복으로 내년에는 0.4% 수준의 역성장 전환이 불가피하다는 게 연구원의 분석이다. 또 올해 경기부양책의 혜택을 톡톡히 봤던 손보 역시 내년에는 4% 성장에 그치며 올해 예상 성장률(6.1%)을 밑돌 것이라는 관측이다.

올 상반기 생보와 손보의 수입보험료는 전년 동기 대비 각각 2.6%, 6.9% 증가하며 이례적인 성장세를 보였다. 특히 4년 연속 마이너스 성장의 늪에 빠졌던 생보는 올 들어 플러스 성장으로 전환했다. 새 국제보험회계기준(IFRS17) 도입에 대비해 지난 2~3년간 자본변동성 부담을 키우는 저축성보험 판매를 자제하던 생보사들이 올 상반기 은행 방카슈랑스 채널 등을 통해 저축성보험 판매를 대거 늘리면서다. 또 승용차 개별소비세 인하에 따른 신차 출시 확대 효과를 톡톡히 본 손보도 지난 2012년 이후 가장 높은 성장률을 기록하기도 했다.

그러나 보험산업의 추세적 하락을 멈출 수는 없다는 게 연구원의 관측이다. 저출산·고령화로 신규 가입 수요가 추세적으로 줄고 있는데다 직접 투자 증가, TDF 등 타 금융업권의 대체상품 증가, 비과세 혜택 축소 등으로 생보의 주요 상품군인 연금·변액보험도 2015년 이후 매년 시장 규모가 줄고 있다. 그나마 손보는 빅테크의 시장 진출로 경쟁이 심화하고 있고 장기보험과 일반보험을 중심으로 신규 위험 담보 출시가 이어지는 등 활력을 유지하고 있지만 실손의료보험·자동차보험 등의 만성 적자는 여전히 부담요인이다. 올해 코로나19에 따른 병원 이용량 감소로 실손보험 손해율이 개선됐다고 하지만 올 상반기 기준 손해율은 131.7%로 여전히 적정 손해율(80% 안팎)을 크게 웃돈다.

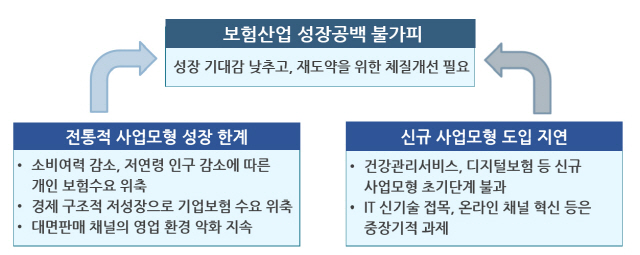

이에 연구원은 올해 보험산업의 경영 키워드로 ‘사업재조정(rebuilding)’과 ‘경쟁·협력(copetition)’을 꼽았다. 성장 중심의 경영전략을 탈피하고 사업 재조정과 위험관리체계 구축, 협력체계를 활용한 신사업 진출 등 체질개선에 나서지 않으면 구조적 저성장 국면에서 생존 자체가 불가능하다는 지적이다. 특히 자본·부채 재조정과 디지털 중심 판매채널 구축, 공·사보험 데이터 교류 확대, 헬스케어 사업 진출 등의 과정에서 보험사들이 정보통신기술(ICT)기업·의료기관·정부와 협력모델을 구축하며 타사·타 업권과 차별화된 경쟁력을 확보해야 한다는 게 연구원의 조언이다.

안철경 보험연구원장은 “산업재편 과정에서 전통적인 상품·채널구조로는 더 이상 미래경쟁력을 기대할 수 없는데 헬스케어·디지털 보험 등의 신사업모형은 여전히 초기 단계여서 보험산업의 성장 공백은 불가피하다”며 “보험사들이 디지털 생태계에서 경쟁과 협력·파트너십을 통한 혁신을 추구하고 새로운 수요에 대응할 수 있도록 감독 당국의 지원이 필요하다”고 말했다. /서은영기자 supia927@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >