현대차(005380)와 기아차(000270)가 3·4분기 재무지표에 3조4,000억원에 달하는 품질비용을 반영하면서 일시적으로 영업이익 적자가 발생할 것이라는 분석이 나왔다. 다만 신용등급이 하락할 만큼 부정적인 요인은 아니라고 덧붙였다.

나이스신용평가는 현대차와 기아차의 추가 품질비용 발생 이슈에 대해 실적에 부정적이나 등급 조정으로 이어질만큼 과도한 수준은 아니라고 22일 밝혔다. 같은날 한국신용평가도 당장 등급 하향은 없으나 신용도에 부정적 영향을 미치는 만큼 향후 품질이슈 모니터링을 강화하겠다고 밝혔다.

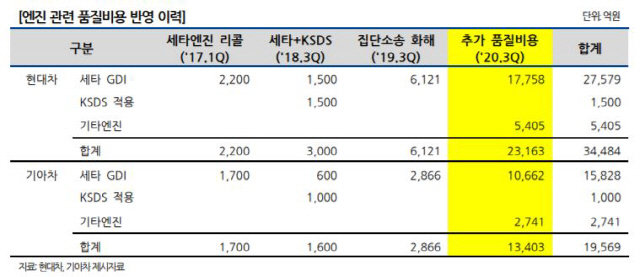

앞서 현대차(AA+)와 기아차(AA)는 지난 19일 일부 엔진의 추가적인 충당금 설정과 선제적 고객보호 조치를 위해 각각 2조1,000억원과 1조3,000억원의 품질비용을 반영하겠다고 밝혔다.

나신평은 일시적인 영업이익 적자가 예상되나 연간 기준으로는 흑자 기조를 유지할 것이라고 전망했다. 올해 상반기 신종 코로나바이러스 감염증(코로나19) 여파로 글로벌 완성차시장이 악화됐지만 현대·기아차의 경우 내수시장 판매 확대와 믹스개선에 따른 판매단가 개선, 환율 영향 등으로 차별화된 영업실적을 보여왔다는 분석에서다.

나신평은 “현대차와 기아차는 2019년 이후 미국과 유럽 등 주요 자동차시장에서 점유율이 꾸준히 증가하고 있다”며 “코로나19로 인한 시장수요 충격은 향후 회복세를 보일 것으로 예상되는 만큼 올해 연간 기준 흑자를 기록할 것”이라고 예상했다.

현대차 2조1,000억원, 기아차 1조3,000억원 등 대규모 품질비용이 발생하지만 비현금성 비용으로 장기간에 걸쳐 반영된다는 점에서도 채무상환 능력이 저하될 가능성은 크지 않다고 봤다. 엔진 교환율과 차량운행 기간을 대폭 확대하는 등 보수적 기준을 적용해 장래 추가적인 비용발생 리스크도 상당부분 해소됐다고 덧붙였다.

한신평은 이보다는 보수적인 입장을 유지했다. 이미 수익성 하방 압력과 더불어 전동화, 자율주행, 차량공유 등 미래기술 관련 투자 부담이 증가하는 가운데 3조원을 웃도는 우발비용 지출은 현대·기아차의 중장기 현금흐름 개선을 제약할 것이라는 분석이다.

한신평은 “즉각적으로 현금이 유출되는 것은 아니지만 향후 엔진 교체 등 보증수리 작업 소요와 더불어 실제 자금이 나가게 될 것”이라며 “차량 고사양화 및 전동화, 환경 및 안전규제 강화, 품질에 대한 소비자 민감도 증가 등을 감안할 때 향후에도 이같은 증가 추세는 이어질 것”이라고 설명했다.

한편 국제신용평가사 무디스는 이번 품질비용 반영이 신용등급에 부담으로 작용할 것이라고 전망했다. 무디스는 “이번 품질 비용 반영으로 현대차와 기아차의 상각전영업이익(EBITA)이 조정될 것”이라며 “마진은 지난해 각각 3.5%와 4.0%에서 올해 1.1~1.3%로 떨어질 것”이라고 분석했다.

/김민경기자 mkkim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mkkim@sedaily.com

mkkim@sedaily.com