올 상반기 국내 은행의 위험가중자산이 빠르게 늘어난 반면 평균 대손 비용 증가율은 해외 주요 은행의 절반에 그친 것으로 나타났다. 각종 신종 코로나바이러스 감염증(코로나19) 지원 조치가 끝나면 미뤄둔 부실 리스크가 한꺼번에 현실화할 수 있는 만큼 배당 자제를 포함한 비용 절감으로 은행의 자본 완충 여력을 더 높여야 한다는 주장이 나왔다.

권흥진 한국금융연구원 연구위원은 25일 발표한 ‘코로나19 전후 국내외 주요 은행의 대손비용 추이와 시사점’ 보고서에서 “국내 5대 금융과 중소기업은행의 올 상반기 대손충당금 증가율은 해외 주요 은행의 대손충당금 증가율을 크게 밑돌았다”며 “국내 은행은 코로나19로 인한 경기 침체가 장기화하거나 내년 3월 대출 만기연장 및 이자상환 유예 조치가 종료되면서 잠재 부실이 본격적으로 현실화될 가능성에 대비해 충분한 자본 완충력을 확보할 필요가 있다”고 지적했다.

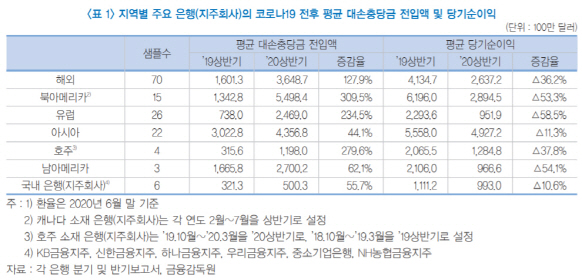

권 위원의 분석에 따르면 올 상반기 해외 주요 70개 은행의 평균 대손충당금 전입액은 36억5,000만달러로 지난해 상반기(16억달러)보다 127.9% 급증했다. 코로나19로 인한 경기침체와 자산건전성 악화의 영향이다. 이에 따라 미국 웰스파고, 영국 스코틀랜드왕립은행(RBS), 스페인 BBVA 등 글로벌 대형 은행은 아예 적자로 돌아섰고 흑자를 유지한 은행도 당기순이익이 지난해 대비 27.3% 감소했다.

반면 글로벌 100대 은행에 포함된 KB·신한·하나·우리·NH농협금융 등 국내 5대 금융과 기업은행은 올 상반기 평균 대손충당금 전입액이 5억달러로 지난해 대비 55.7% 늘어나는 데 그쳤다. 코로나19 피해 중소기업·소상공인에 대한 만기연장, 이자상환 유예 등으로 은행권의 자산 건전성이 표면상으로는 나빠지지 않았기 때문이다.

올 상반기 늘어난 대손 비용의 대부분은 거시경제 전망이 악화하면서 대출채권의 기대신용손실이 전반적으로 증가한 데 따라 발생한 것으로 분석됐다. 실제 연체가 발생해 늘어난 대손 비용은 많지 않다. 결국 내년 3월로 예정된 만기연장 및 이자상환 유예 조치가 끝나고 미뤄뒀던 부실이 드러나기 시작하면 대손 비용이 중장기적으로 늘어날 수 있다는 얘기다.

특히 올 상반기 중 국내 6개 은행의 위험가중자산 증가율은 평균 4.2%로 해외 은행(3.3%)에 비해 높게 나타났다. 그만큼 리스크 익스포저가 빠르게 늘면서 잠재 부실 리스크가 커지고 있다는 뜻으로 해석된다.

보고서는 국내 은행들이 미리 리스크 모니터링을 강화하고 비용 절감으로 자본 완충력을 강화할 필요가 있다고 제언했다. 특히 이런 상황을 고려해 배당금 지급을 보수적으로 결정할 필요가 있다고 지적했다. 권 위원은 “국내 은행은 잠재 부실 리스크가 발현될 때 큰 타격이 예상되는 여신군을 식별해 취약한 여신군에 대해서는 프리워크아웃 등 대응 방안을 마련할 필요가 있다”며 “코로나19 이후 중장기적인 대손 비용 증가 가능성을 배당금 결정에 반영해 충분한 자본 완충력을 확보해야 한다”고 조언했다.

/빈난새기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >