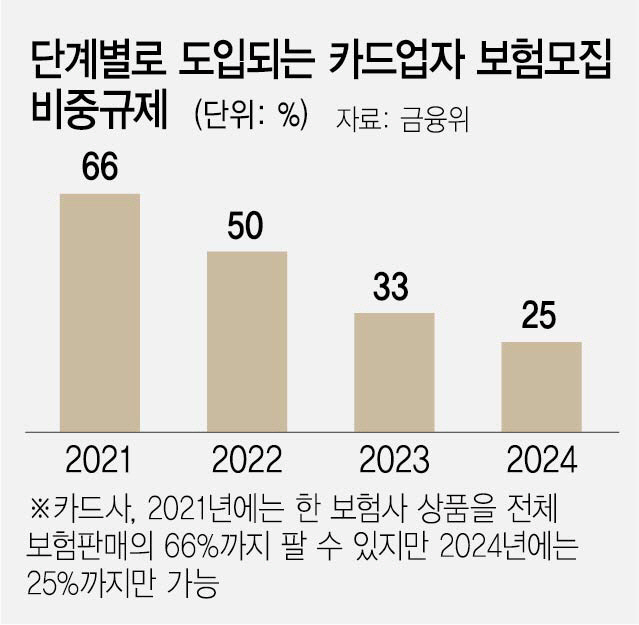

‘기습규제’ 논란이 불거졌던 카드슈랑스 규제가 내년부터 시행된다. 카드사들은 당장 내년부터 보험사 한 곳의 상품을 전체 보험 판매액의 66% 이상 판매할 수 없고 매년 제한 비율을 낮춰 2024년부터는 25% 이내로만 판매해야 한다.

25일 금융 당국에 따르면 최근 열린 금융위원회 정례회의에서 ‘카드슈랑스 25%룰’ 도입을 주요 내용으로 하는 보험업법 시행령 개정안이 의결됐다. ★9월2일자 11면 참조

카드슈랑스란 카드(card)와 보험(insurance)의 합성어로, 카드사가 텔레마케터(TM)를 통해 제휴 보험사의 상품을 판매하는 것이다. 현행 보험업법 시행령에는 이미 은행, 카드사 등 금융기관 보험대리점이 보험상품을 판매할 때 1개 보험사 비중을 25% 이내로 제한하도록 명시하고 있다. 하지만 이미 ‘25% 룰’을 적용받고 있는 은행과 달리 카드사는 취급 보험사가 적어 규제 실익은커녕 관련 시장이 아예 사라질 수 있다는 우려에 도입 시기를 여러 차례 미뤘다.

현재 카드슈랑스를 취급하는 보험사는 생·손보 합쳐 6개에 불과하고 손보의 경우 에이스손보와 AIG손보 등 두 곳뿐이다. 보험사들이 카드슈랑스 시장에 추가로 진입하지 않는 이상 손보는 판매비율을 50% 이내로 낮추는 것조차 불가능하다는 의미다. 이 때문에 한시적 유예기간 종료를 앞둔 지난해 말 금융위는 카드슈랑스 규제를 3년간 유예해 2023년부터 도입하겠다는 방침을 밝히기도 했다.

그러나 올 들어 금융위는 단계적 도입안을 꺼내 들었다. 반복해서 규제 적용시점을 유예하는 대신 단계적 도입을 통해 카드·보험사들의 규제 이행을 유도하겠다는 것이다.

지난 9월 개정안 공고 이후 카드·보험업계는 당장 내년부터 유예기간을 종료하는 대신 생·손보를 합산해 판매 비율을 규제해달라고 건의했지만 이마저도 받아들여지지 않았다.

한 카드사 관계자는 “대다수 보험사가 뛰어든 방카슈랑스와 달리 3~4개 중·소형 보험사만 적극적으로 상품을 취급하고 있는 카드슈랑스의 특성상 보험사들의 신규 진입이 잇따르지 않는 이상 준수하는 것 자체가 불가능해 사업을 아예 접을 수밖에 없다”며 “경쟁력 있는 상품이나 판매 효율이 높은 상품이 출시되면 이를 집중 판매해 실적을 높이는데 이제는 판매전략조차 무의미해질 것”이라고 내다봤다.

/서은영기자 supia927@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >