1조원대의 품질 비용이 반영돼 실적이 악화된 기아차(000270)가 오히려 급등세를 타며 58개월 만에 최고치를 기록했다. 일회성 비용을 제외하면 ‘역대급’ 실적을 올린데다 향후 실적개선 가능성에 시장이 더 큰 무게를 뒀기 때문으로 풀이된다.

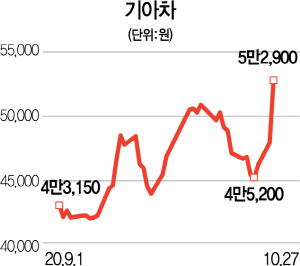

27일 한국거래소에 따르면 이날 기아차 주가는 전거래일보다 10.32%(4,950원) 급등한 5만2,900원에 거래를 마쳤다. 장중 한때 5만3,000원까지 올라 52주 신고가 기록을 경신하기도 했다. 종가 기준으로 지난 2015년 12월29일(5만3,100원) 이후 가장 높은 수준이다.

개인투자자들은 순매도했지만 기관(1,163억원)과 외국인(542억원) 투자가들이 주식을 쓸어담았다.

기아차의 주가 급등은 전날 발표한 실적 때문으로 풀이된다. 애초 기아차는 올해 3·4분기 실적에 1조100억여원의 엔진 품질 비용을 반영하기로 해 적자를 예상했지만 오히려 1,953억원의 영업이익을 기록하면서 흑자를 사수했다. 신종 코로나바이러스 감염증(코로나19) 확산으로 인한 자동차 산업의 전반적인 부진 속에서도 매출 역시 16조3,218억원을 기록해 전년 동기 대비 큰 폭으로 늘었다.

시장은 1조원대의 품질 비용이 발생한 것보다 이를 반영하고도 흑자를 유지한 기아차의 펀더멘털을 더 긍정적으로 평가한 것으로 풀이된다. 실제로 기아차가 품질 비용을 이번 분기에 반영하지 않았을 시 영업이익은 1조2,000억원대로 증권가의 컨센서스(5,804억원)를 두 배 가까이 웃돌게 된다. 특히 4·4분기 이후에도 글로벌 수요의 점진적 회복, 신차 출시 효과 등에 따른 기대감이 지속될 것으로 예상돼 주가가 상승한 것으로 보인다.

이런 이유로 증권사들도 오히려 기아차의 목표주가를 잇달아 끌어올리고 있다. 키움증권은 기아차 목표주가를 기존 5만6,000원에서 7만6,000원으로 높였으며 현대차증권은 6만2,000원에서 7만2,000원으로, 이베스트투자증권도 5만4,000원에서 6만8,000원으로 높여 잡았다. 장문수 현대차증권 연구원은 “내년까지 믹스개선, 점유율 상승, 코로나19 이후 수요 회복에 따른 볼륨 증가로 수익성 개선이 지속될 것으로 전망된다”며 “기대 이상의 손익 개선 속도로 단기적으로 업종 내 주가 상승 탄력이 가장 높을 것으로 판단된다”고 설명했다.

/박성호기자 junpark@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >