시장의 기대를 뛰어넘는 실적을 올린 SK하이닉스가 5년 내 낸드 매출을 지금보다 3배 이상으로 늘리겠다는 포부를 밝혔다. 인텔의 낸드 사업 인수를 통해 D램에 비해 경쟁력이 뒤처졌던 낸드 시장에서도 주도권을 잡겠다는 의지를 다시 한 번 강조한 것이다. 특히 이석희(사진) SK하이닉스 사장은 이례적으로 3·4분기 실적 발표 콘퍼런스콜에 직접 나와 이 같은 비전을 밝히며 인텔 낸드 사업 인수와 관련한 기대감을 드러냈다.

이 사장은 4일 3·4분기 실적발표 후 진행된 콘퍼런스콜에서 “향후 3년 이내에 낸드의 자생적 사업역량을 확보하고 5년 내에는 하이닉스의 낸드 매출을 인수 전 대비 3배 이상 성장시킬 것”이라고 말했다. 이어 “그동안 D램 선도 기업으로만 인정받아왔던 기업가치를 인텔 낸드 인수를 통해 탑 메모리 플레이어로서 인정받을 수 있도록 하겠다”고 덧붙였다. 지난해 SK하이닉스의 낸드 매출액이 45억5,200만달러(약 5조1,743억원) 정도라는 점을 감안하면 오는 2025년에 낸드 매출만 15조원 이상으로 늘리겠다는 의미다.

이 사장은 이날 콘퍼런스콜에서 인텔 인수와 관련한 설명에 상당 시간을 할애할 정도로 이번 인수 효과를 적극적으로 강조하고 나섰다. 특히 90억달러(약 10조3,000억원)의 대규모 인수금액을 두고 시장의 평가가 엇갈리자 이에 대한 우려를 불식시키려는 모습이었다. 이 사장은 “내년 말 1차 클로징 시점에 지불할 70억달러는 현금으로 지급한다”며 “절반가량은 보유 현금성 자산과 향후 창출되는 영업현금 흐름을 활용하고 잔여금은 차입 등 외부조달과 필요 시 자산 유동화 방안도 검토할 것”이라고 말했다. 또 이번 인수로 기존 팹에 급작스러운 변화는 없으며, D램 투자도 시장 상황에 따라 지속적인 투자를 집행한다고 밝혔다.

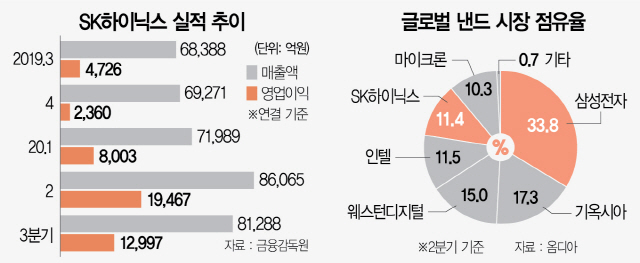

한편 SK하이닉스는 지난 3·4분기 양호한 실적 흐름을 이어간 것으로 나타났다. SK하이닉스는 3·4분기 경영실적을 집계한 결과 매출 8조1,288억원, 영업이익 1조2,997억원을 각각 기록했다고 이날 밝혔다. 전년 동기 대비 각각 18.9%, 175% 증가한 수치다. 에프앤가이드가 제시한 3·4분기 영업이익 컨센서스(증권사 전망치 평균) 1조2,535억원을 뛰어넘는 결과다.

신종 코로나바이러스 감염증(코로나19) 팬데믹(세계적 대유행)으로 인한 재택근무와 원격수업 등이 늘며 반도체 수요가 증가한 결과로 풀이된다. 다만 3·4분기 모바일향 메모리 수요는 회복세를 보였으나 데이터센터향 서버 D램과 솔리드스테이트드라이브(SSD) 수요가 약세를 보이고 메모리 시장의 가격 흐름이 하락 추세로 전환돼 매출과 영업이익이 지난 분기 대비 각각 6%, 33% 줄었다고 SK하이닉스는 설명했다.

4·4분기도 메모리반도체의 가격 약세가 이어질 것으로 전망된다. SK하이닉스는 “D램 가격은 4·4분기 서버 위주의 재고 조정으로 3·4분기에 이어 수요 약세가 지속될 것으로 보인다”고 밝혔다. 또 “낸드 가격도 3·4분기에 이어 4·4분기 가격 약세가 이어질 것”이라며 “내년 상반기에 모바일 수요에 기인해 하락세가 완화될 것”으로 분석했다.

/전희윤기자 heeyoun@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

heeyoun@sedaily.com

heeyoun@sedaily.com