올해 자금시장 경색으로 쓴맛(?)을 봤던 증권사들이 잇따라 회사채 발행을 늘리고 있습니다. 대부분 CP(기업어음)과 전단채를 차환하거나 향후 금융시장 변동성을 대비해 선제적으로 현금을 쌓아두려는 목적입니다.

NH투자증권(005940)은 다음주 2,000억원 규모 회사채 수요예측을 진행합니다. 올해 세 번째 발행으로 3·5·7년물 등을 조달할 예정입니다. 삼성증권과 대신증권도 하반기 공모 회사채를 발행했습니다. 각각 2,500억원, 1,000억원 규모입니다.

증권사들은 이제까지 주식 거래 수수료 등 투자중개를 통해 돈을 벌었습니다. 그러나 몇 년 전부터 IB(투자은행) 중심의 수익성 창출이 높아지면서 업황 등락에 따른 일시적인 수익성 변동보다는 시장 변화에 대한 대응능력과 리스크관리능력이 중요해지는 추세입니다.

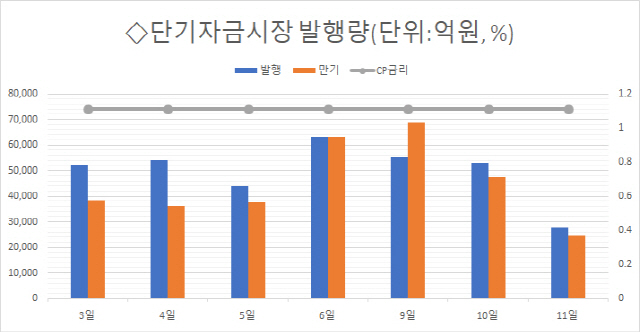

증권사들은 대부분 콜머니, CP, 전단채 등 단기자금시장에서 현금을 융통해왔습니다. RP 매도를 통해 조달하는 자금도 익일물 비중이 대부분이라 시장의 신용 경색에 취약한 구조입니다.

지난 3~4월 유동성 리스크 가능성을 뼈저리게 느낀 증권사들이 조달 채널을 다변화하고 차입부채 만기를 장기화하는 등 재무건전성 확보에 적극적으로 나서는 것으로 풀이됩니다. 당시 신종 코로나바이러스 감염증(코로나19) 여파로 국제 주요 지수들이 폭락하면서 증권사들이 발행한 주가연계증권(ELS)의 대규모 마진콜(증거금 추가 납부 통지)이 발생했지요. 규모도 수십조원에 이릅니다. 달러 증거금을 확보하려는 증권사들이 너나 할것없이 단기시장으로 쏟아지면서 단기자금 융통이 일시적으로 막혔던 것이지요.

다만 발행에 우호적인 환경은 아닙니다. 이제까지 증권사 등 금융사들의 채권은 금리 대비 안정성이 높다고 평가받아 시장에서 사랑받는 상품이었는데요. 올해는 라임자산운용과 옵티머스자산운용 사태로 변동성이 커졌다는 평가입니다. 이에 대신증권은 7월 발행 당시 회사채 투자 수요를 시장에서 한 건도 확보하지 못했지요. 검찰 수사가 이어지면서 추후 채권가격이 더 하락할 것으로 우려한 투자자들이 많았던 영향입니다. 대신증권 이후 다수 증권사들이 회사채 발행 계획을 검토하다가 연기하기도 했습니다.

증권사들에게는 현금 확보 뿐 아니라 자본 확대 이슈도 있어 장기 회사채 발행은 내년에도 늘어날 것으로 보입니다. 만기가 5년 이상인 신종자본증권이나 후순위채의 경우 자본으로 인정받을 수 있기 때문이죠. 자본 증대 효과와 건전성 비율을 모두 맞출 수 있는 만큼 장기물 발행 니즈는 계속될 전망입니다.

/김민경기자 mkkim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mkkim@sedaily.com

mkkim@sedaily.com