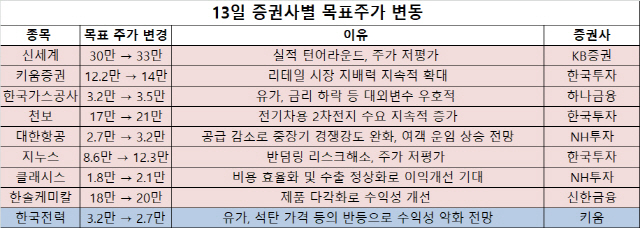

증권사들은 신세계의 실적이 빠르게 정상화하고 있다며 목표주가를 10% 높였다. 매트리스 제조기업인 지누스와 2차전지기업인 천보 등에 대해서도 수익 개선 가능성을 언급하며 목표주가를 대폭 상향했다.

13일 증권가에 따르면 KB증권은 신세계에 대해 “2021년 본격적인 실적 턴어라운드에 대비한 저가 매수를 추천한다”며 목표주가를 기존 30만원에서 33만원으로 10% 올려 잡았다. 박신애 KB증권 연구원은 “내년 신세계의 총매출은 전년 대비 21% 성장하고 영업이익은 314% 증가할 전망”이라며 “코로나19로 실적이 악화됐던 백화점, 센트럴시티, 신세계인터내셔날도 각각 이익 증가에 기여할 전망”이라고 설명했다. 그는 이어 “면세점 부문 수익도 2분기를 저점으로 개선되는 흐름이 나타나고 있다”며 “내년부터 업황이 정상화되면 마진도 개선될 것”이라고 기대했다.

한국투자증권은 지누스의 목표가를 직전보다 43% 올린 12만3,000원으로 제시했다. 김치호 한국투자증권 연구원은 “지난달 28일 미국 국제무역청의 발표문에 따르면 지누스에 부과되는 예비판정 반덤핑과세율은 2.6%로 미미한 반면 경쟁업체가 위치한 베트남, 캄보디아, 말레이시아 등에서는 43~999%의 고율 관세가 적용됐다”며 “반덤핑 제소 리스크가 해소됐음에도 불구하고 주가 흐름이 좀처럼 개선되지 못하고 있는 점을 감안해 상승 여력이 충분하다”고 설명했다. 한국투자증권은 천보에 대해서도 전기차용 2차 전치 수요가 앞으로 계속 늘어날 것이라는 점을 감안해 목표주가를 17만원에서 21만원으로 상향했다.

키움증권(039490)에 대해서도 국내외 리테일 시장의 지배력을 점차 강화하고 있는 점을 고려해 목표주가를 15% 상향한 14만원으로 제시했다. 백두산 한국투자증권 연구원은 “해외 주식 지배력 확대 등 브로커리지 사업 부문이 부각된 것을 반영했고, 변화된 주식시장 여건을 감안해 2021년 순이익을 13% 상향 조정했다”고 설명했다.

반면 키움증권은 한국전력(015760)의 목표주가를 3만 2,000원에서 2만 7,000원으로 16% 하향했다. 다만 단기 주가상승 모멘텀은 제한적이라도 현 주가가 저평가돼 있다는 점을 감안해 투자 의견은 ‘매수’를 유지했다. 이종형 키움증권 연구원은 “석탄 가격과 유가 하락이 본격 반영되면서 3·4분기 실적이 3년래 최고치를 기록했다”면서도 “하지만 올해 5월부터 유가가 반등했고 석탄 가격도 9월부터 상승 반전해 내년 1분기부터 다시 수익성 둔화 우려가 존재한다”고 분석했다. 그는 이어 “유가 등 외부 변수에 의한 실적 변동성을 축소시키고 구조적인 이익 체력을 갖추기 위해 연료비 연동제 도입이 필요하다”고 덧붙였다.

/김경미기자 kmkim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kmkim@sedaily.com

kmkim@sedaily.com