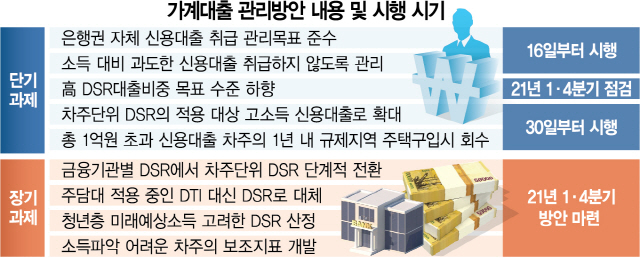

금융당국이 발표한 가계부채 관리방안의 핵심은 급증한 신용대출이 투자 목적으로 주식·부동산 시장에 쏠리지 않게 한다는 것이다. 이를 위해 고소득자의 고액 신용대출에 대한 핀셋규제를 꺼내 들었다. 은행권 자율관리와 상환능력 심사 기준 강화 등 즉시 추진과제를 투 트랙으로 진행하는 한편 장기 추진과제도 내년 1분기 중 마련한다는 계획이다.

우선 당국은 이달 30일부터 연 소득 8,000만원을 초과하는 고소득자가 1억원 이상 신용대출을 받으면 총부채원리금상환비율(DSR) 규제(은행권 40%·비은행권 60%)를 적용한다. 현재 투기지역·투기과열지구 내 시가 9억원 초과 주택을 담보로 주택담보대출을 받을 때 적용되는 차주별 DSR 범위를 고소득자의 고액 신용대출까지 확대한 것이다. 또 과도한 레버리지를 활용한 자산시장 투자 수요를 억제할 수 있도록 고액 신용대출의 사후 용도관리도 강화된다. 총 1억원이 넘는 신용대출을 받은 사람이 1년 내 규제지역에서 주택을 구입하면 해당 신용대출을 회수하는 식이다. 다만, 차주별 DSR 40% 규제와 마찬가지로 이미 신용대출을 1억원 넘게 받은 사람은 대상에서 제외된다. 금융권의 고(高) DSR 대출 비중의 목표 수준을 낮추기로 했다. 시중은행의 DSR 70% 초과와 90% 초과 대출 비중은 각각 15%, 10%에서 5%, 3%로 내려간다.

금융당국은 장기적으로 차주별 상환능력을 중심으로 대출심사가 이뤄지도록 DSR 중심의 개선방안도 마련한다는 계획이다. 현행 금융기관별 평균 DSR에서 차주별 DSR로 단계적으로 전환하고 주담대에 적용 중인 총부채상환비율(DTI)를 DSR로 대체해 적용하겠다는 것이다. DSR 산정 시 청년층의 미래예상소득을 감안하고 소득파악이 어려운 차주를 겨냥한 대체지표를 개발하는 방안도 구상하겠다는 계획이다. 또 현행 포트폴리오 DSR 규제를 선진국 수준으로 강화한다는 계획도 밝혔다.

은행권에서는 즉시 추진 과제는 무리가 없다는 입장이지만 장기 과제가 개인차주의 자금융통 계획에 영향을 미칠 것으로 예상했다. 특히 장기 추진과제 중 주담대 취급 시 적용되는 DTI의 DSR 전환을 두고 개인차주가 더 돈을 빌리기 어려워질 것이라고 전망했다. DTI는 금융부채 상환 능력을 소득으로 따져서 대출한도를 정하는 지표로, 본인의 부채를 계산할 때 주담대 원리금만 포함하고 그 외 부채는 이자만 계산한다. 주담대 외 대출에 대해서는 이자만 따졌던 DTI를 DSR로 바꾸면 차주가 가진 대출 전체를 원리금으로 계산하게 된다. 지금까지는 주택담보대출을 받기 전에 마이너스 통장 등 신용대출을 먼저 받아놓고 불가능해진다는 얘기다. 마통 등의 한도가 모두 잡혀 계산되기 때문이다. 은행권의 한 관계자는 “주담대 취급 시 DTI에서 DSR로 전환하는 것은 개인 차주들에게 가장 치명적일 것”이라고 말했다.

/이지윤·빈난새기자 lucy@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >