자산운용 실적에 따라 성과를 배분하는 변액보험 시장의 성장세가 빠르게 꺾이고 있다. 증시가 바닥을 찍고 회복하면 변액보험에 돈이 몰린다던 보험업계 정설도 옛말이 됐다. 주식·채권 등 금융시장 흐름을 민감하게 따라가지 못하는 변액보험 성과에 보험 소비자들은 물론 판매채널마저 외면하면서다. 전문가들은 소비자 친화적인 수수료와 상품구조 개발이 시급하다고 입을 모은다.

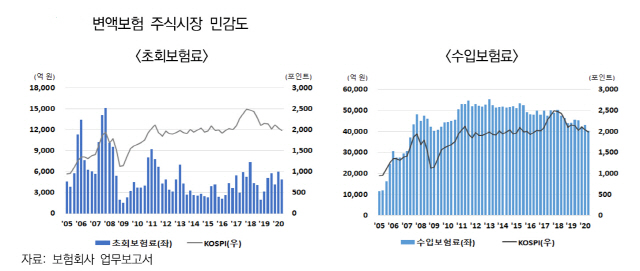

18일 보험연구원에 따르면 올 상반기 변액보험 수입보험료는 지난해 같은 기간에 비해 6.9% 감소했다. 특히 주식시장이 바닥을 찍고 급반등한 3월 이후엔 초회보험료도 전년 대비 감소세로 돌아섰다. 보장성 보험인 변액종신과 변액기타는 2월 이후 지속적으로 줄었고 저축성보험인 변액연금과 변액유니버셜의 초회보험료도 지난 4~5월 전년 동기 대비 각각 28%, 5%씩 감소했다.

주식시장 등락에 민감하게 반응했던 변액보험료 유입이 2011년 이후 증시와 비동조화(디커플링) 된 이유로 전문가들은 판매채널의 외면을 꼽는다. 지난해 말 기준 변액보험 판매 비중이 가장 높은 채널은 방카슈랑스로 전체 판매의 60.8%를 차지했다. 2010년까지 은행들은 변액보험 판매에 적극적이었으나 금융 당국의 판매수수료 제한 등으로 점차 변액보험 판매를 줄이기 시작했고 최근에는 사모펀드 불완전 판매 이슈가 불거지면서 더욱 소극적이게 됐다.

변액보험을 외면하는 것은 보험 소비자도 마찬가지다. 일반 보험 대비 높은 수수료 구조와 자산시장 움직임을 민감하게 반영하지 못하는 변액보험 성과에 실망한 소비자들이 많아지면서 변액보험 수입보험료는 2015년 이후 꾸준히 줄고 있다.

문제는 새 국제보험회계기준(IFRS17)과 신 지급여력제도(K-ICS) 도입을 앞둔 생보사들로선 건전성 지표에 불리한 저축성보험을 대신해 변액보험 판매에 적극적으로 나설 수밖에 없다는 점이다.

전문가들은 생명보험사들이 소비자 친화적인 수수료·상품구조를 개발해야 한다고 조언했다. 김세중 보험연구원 연구위원은 “소비자의 선택권을 위해 다양한 수수료 구조의 상품을 도입하고 새로운 보증구조를 개발하거나 전통적 보험상품의 장점과 결합한 하이브리드형 상품, 지수연계형 상품 등을 다양하게 선보여야 한다”며 “특히 판매채널의 적극적인 상품 판매를 위해선 변액보험이 고위험 투자 자산에 속하지 않으며 당국의 규제 강화 움직임도 상품 특성에 맞지 않다는 점을 적극적으로 알릴 필요가 있다”고 조언했다.

/서은영기자 supia927@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >