마이데이터에 이어 마이페이먼트(지급지시전달업)·종합지급결제사업 등 새로운 디지털 금융 서비스를 도입하고 빅테크·핀테크의 성장에 발맞춘 소비자 보호 체계를 마련하기 위한 입법 절차가 본격화됐다. 법안이 통과되면 앞으로 네이버페이·카카오페이·토스 같은 전자금융업자도 결제계좌를 발급하고 예금·대출을 제외한 모든 은행 서비스를 선보일 수 있게 된다. 대신 빅테크의 자금 흐름을 투명하게 감시하고 소비자 보호를 강화하기 위해 선불충전금처럼 고객이 맡긴 돈은 모두 다른 기관에 예치하고 디지털 거래도 외부 청산을 하도록 의무화된다.

29일 국회·금융권에 따르면 국회 정무위원장인 윤관석 더불어민주당 의원은 지난 27일 이런 내용을 담은 전자금융거래법 개정안을 대표 발의했다. 금융위가 7월 포스트 코로나 시대의 금융환경 변화를 반영해 발표한 ‘디지털 금융 종합혁신방안’을 법안으로 구체화한 것이다. 전자금융거래법이 전면 개정되는 것은 2006년 법 제정 이후 처음이다.

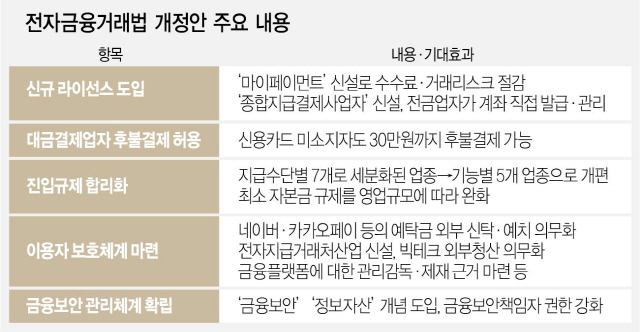

먼저 마이페이먼트, 종합지급결제업 라이선스를 신설한다. 마이페이먼트가 도입되면 전자금융업자는 수신 기능 없이도 고객이 보유한 모든 계좌에 이체 지시를 전달할 수 있다. 소비자 입장에서는 이체 절차가 단순해져 수수료 부담이 낮아지는 효과를 기대할 수 있다. 종합지급결제사업자는 현재 은행만 개설할 수 있는 결제계좌를 직접 발급·관리할 수 있게 된다. 급여 이체, 카드 대금, 보험료 납부 등 계좌 기반 서비스를 원스톱으로 제공할 수 있어 사실상 준(準)은행의 기능을 할 수 있다. 전금업자의 소액 후불 결제도 가능해져 신용카드가 없는 사람도 ‘OO페이’를 통해 월 30만원 한도로 후불 결제가 가능해진다.

소비자 보호와 감독 강화를 위한 규제도 강화된다. 전금업자는 이용자 예탁금의 최대 100%를 외부에 신탁·예치해야 하고 전자금융사고가 나면 배상 책임을 져야 한다. 또 신용카드 발급, 상품 조회처럼 금융사가 금융 플랫폼과 제휴하는 경우 그 계약 내용을 금융위에 보고해야 하고 금융위는 이용자 보호에 문제가 있다고 판단되면 계약을 제한할 수 있다.

앞서 예고된 것처럼 빅테크의 외부 청산을 법으로 규정하고 이를 금융위원회가 허가·감독하는 내용도 포함됐다. 소비자가 맡긴 돈을 내부적으로 유용할 위험이나 자금세탁 우려를 방지하기 위해서다. ‘지급결제 업무는 중앙은행의 고유 역할’이라며 반대해온 한국은행의 입장을 반영해 개정안에서는 금융결제원 업무 중 한은과 연계된 업무에 한해 금융위 감독·검사에서 제외하도록 했지만 한은의 불만은 여전하다. 지급결제시스템에 대한 총체적인 권한이 금융위에 있다는 이유에서다. 윤 의원실 관계자는 “빅테크를 통한 결제가 전체 거래의 90%에 이르는 중국의 선례를 볼 때 외부청산을 의무화하는 것은 소비자 보호를 위해 반드시 필요한 조치”라며 “입법 과정에서 여러 의견을 경청해 금융혁신에 맞는 법 개정을 위해 노력할 것”이라고 말했다.

/빈난새기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >