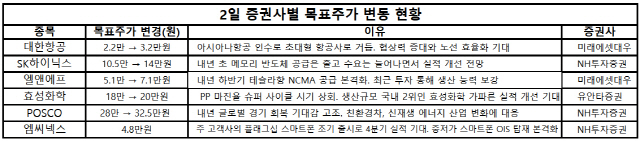

2일 국내 주요 증권사들은 대한항공, 엘앤에프, 효성화학(298000), POSCO(005490), SK하이닉스(000660) 등의 목표주가를 올려 잡았다.

이날 미래에셋대우는 대한항공의 투자의견(중립→매수)과 목표주가(2만2,000→3만2,000원)를 동시에 상향했다. 전일 법원은 경영권 분쟁을 겪고 있는 한진칼(180640)의 아시아나항공(020560) 인수를 위한 3자 유상증자가 적법하다고 판단했다. 이에 한진칼은 산업은행으로부터 자금을 조달한 후 아시아나항공를 인수할 수 있게 됐다. 양사가 통합될 경우 합산 항공기 규모는 245대로 증가하며 국제 화물 부분 세계 3위, 국제 여객 기준으로는 아시아 3위 항공사가 된다. 류제현 미래에셋대우 연구원은 “초대형 항공사가 탄생했다”며 “구매자의 협상력이 증대되고 노선 효율화를 통한 원가 절감도 기대된다”고 밝혔다. 이어 “계획 중인 송현동 부지, 기내식 사업부의 매각이 성사되면 1조5,000억원에 가까운 현금 유입이 기대된다”며 “유동성 보강과 화물 부문의 현금흐름 창출을 바탕으로 한 주주 가치 회복이 기대된다”고 설명했다.

미래에셋대우는 엘앤에프의 목표가격도 이전 5만1,000원에서 7만1,000원으로 상향했다. 김철중 미래에셋대우 연구원은 “엘앤에프는 LG화학을 경유해 내년 하반기 테슬라에 NCMA(니켈·코발트·망간·알루미늄)를 본격 공급할 전망”이라며 “경쟁사 대비 늦은 증설로 저평가 받았으나 최근 2,100억원 투자를 통해 글로벌 선두 수준의 생산 능력을 기대할 수 있게 됐다”고 설명했다.

키움증권은 폴리프로필렌(PP) 업황이 초강세로 국내 생산 능력 2위인 효성화학이 큰 수혜를 입을 것이라고 전망하면서 목표가를 기존 18만원에서 20만원으로 올려 잡았다. 현재 PP 마진율은 지난 2010~2011년, 2016~2017년 슈퍼 사이클 시기를 웃돌고 있으며 이에 효성화학의 실적이 가파른 개선세를 보일 것으로 예상된다. 이동욱 키움증권 연구원은 “이번 주 PP 스프레드는 톤당 706달러로 2015년 6월 이후 처음으로 700달러를 웃돌고 있다”며 “주요 시장인 중국의 타이트한 수급을 반영해 재고 감소가 나타나고 있고, 국내 업체의 플랜트 셧다운, 원재료인 프로필렌 가격과 운송비 상승 등이 가격을 밀어 올리고 있다”고 설명했다.

NH투자증권은 포스코의 목표주가를 기존 28만원에서 32만5,000원으로 상향했다. 변종만 NH투자증권 연구원은 “신종 코로나바이러스 감염증(코로나19) 충격에서 벗어나 이익이 증가할 것으로 예상되고, 경기 회복에 대한 기대감이 주가에 반영될 것”이라며 “내년 주당배당금은 9,000원으로 늘어날 전망”이라고 내다봤다. 이날 NH투자증권은 메모리 반도체 수급 개선으로 실적 반등이 기대되는 SK하이닉스의 목표가격도 10만5,000원에서 14만원으로 상향했다.

/이승배기자 bae@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com