6일 우리금융경영연구소는 중산층과 부유층 사이의 대중부유층 4,000명을 조사한 ‘2020년 대한민국 대중부유층 보고서’를 펴냈다. 연구소가 정의한 대중부유층은 소득 상위 10~30%에 해당하는 가구로 세전 연소득 7,000만원 이상, 1억2,000만원 미만의 가구다.

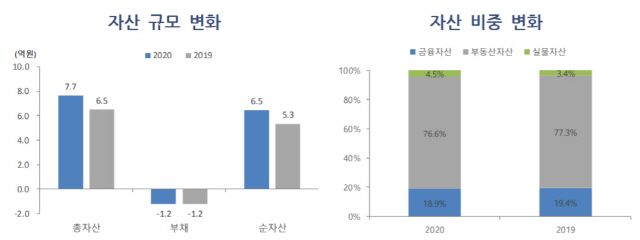

보고서에 따르면 올해 대중부유층의 총자산은 7억6,500만원으로 부동산 가격 상승과 금융자산 증가로 지난해보다 17.3% 늘었다. 이 가운데 부동산자산 비중은 76.6%에 달해 부동산 편중 현상은 여전했지만 지난해(77.3%)에 비하면 약간 낮아졌다. 금융자산 비중도 18.9%로 지난해(19.4%)보다는 소폭 줄었지만 증가율은 24.1%로 가장 높아 부동산자산 증가율(14.3%)을 넘어섰다.

주식비중 훌쩍..."앞으로도 부동산 줄이고 주식 늘릴 것" |

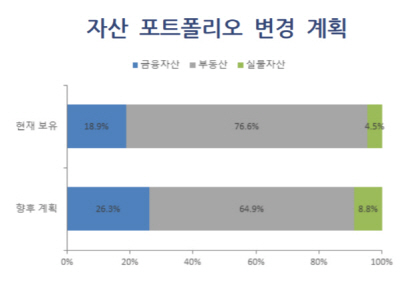

미래 포트폴리오 계획에 대해서도 전반적으로 부동산 비중은 줄이고 주식 비중을 늘리겠다는 답변이 많았다. 구체적으로는 현재 76.6%인 부동산 자산은 3~5년 내 64.9%로, 18.9%인 금융자산은 26.3%로 늘리겠다고 답했다. 금융자산 중에서는 예·적금은 더 줄이고 주식은 지금보다 1.7%포인트 더 늘려 17.1%까지 높이고 싶어 했다. 지난해 조사에서는 주식 비중을 1%포인트가량 줄이겠다고 했지만 1년 만에 태도가 바뀌었다.

초저금리에 위험투자성향 대폭 늘어 |

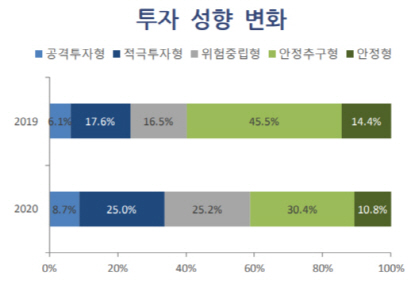

이 같은 변화에서 나타나듯 대중부유층의 투자성향은 보다 위험을 추구하는 쪽으로 바뀌고 있었다. 투자성향은 안정형·안정추구형·위험중립형·적극투자형·공격투자형 등 다섯 가지로 나뉘는데, 응답자 가운데 안정추구·안정형은 지난해 60%에서 올해 41.2%로 줄어든 반면 적극·공격투자형은 33.7%로 1년 새 10%포인트 늘었다. 보고서는 “시중금리가 낮아져 이전 수준의 수익을 얻으려면 위험 감수가 불가피해진 환경 때문”이라고 분석했다. 실제 한국은행에 따르면 시중은행의 예금금리는 지난해 3·4분기 1.59%에서 올 3·4분기 0.84%로 반 토막 났다.

비대면 자산관리 급증..."시중은행보다 카카오·네이버" |

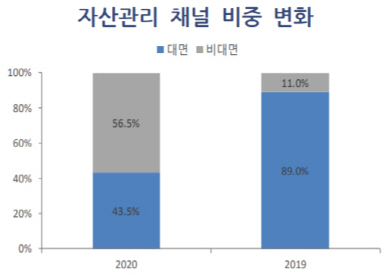

비대면으로 자산관리를 받아본 대중부유층의 비중은 1년 새 5배 늘었다. 신종 코로나바이러스 감염증(코로나19) 사태가 앞당긴 금융 디지털화가 대중부유층의 금융 행태에도 영향을 미쳤다는 분석이다. 응답자의 44.3%가 코로나 이후 디지털 금융 이용도가 늘었다고 답했고 인터넷·모바일 애플리케이션 등 비대면으로 자산관리를 이용해본 경험자는 지난해 11%에서 올해 56.5%로 대폭 뛰었다. 이들은 앞으로 자산관리를 위해 마이데이터 서비스도 이용하고 싶다고 답해 디지털 금융에 우호적인 태도를 드러냈다.

앞으로의 모바일 금융 서비스가 기대되는 금융사로는 전통 은행보다 인터넷전문은행과 빅테크가 대체로 더 많은 선택을 받았다. 시중은행은 앞으로도 기대된다는 응답이 은행별로 4.5~13.5%였지만 카카오뱅크는 27.8%에 달해 전체를 통틀어 가장 높았다. 카카오뱅크는 기존 금융사 가운데 가장 많은 선택을 받은 KB국민은행(13.5%)보다 2배 더 높았고 토스도 7.6%였다. 네이버 역시 기대된다는 비중이 13.4%로 높게 조사됐다.

보고서는 “대중부유층의 금융자산이 증가하고 있고 그중에서도 위험자산 비중이 늘고 있어 금융사의 자산관리 서비스의 중요성이 점차 커지고 있다”며 “전통적 금융기관보다는 기술 기반 기업에 대한 높은 기대감이 나타나 기존 금융사는 디지털 전환에 보다 집중해야 한다”고 제언했다.

/빈난새기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >