지난 ‘7·10 부동산 대책’에서 주택 수에 따라 취득세 중과가 시행되면서 취득세에 부가되는 세금(surtax)인 농어촌특별세 부담도 급증했다. 세법 구조상 농특세 역시 중과가 이뤄지기 때문이다. 현장에서는 농특세 부담 증가를 인지하지 못해 취득세를 과소 계산하는 혼선이 발생하는데, 결국 인지하지 못한 사이 2주택자 이상 주택구매자의 납세부담도 그만큼 커졌다.

<농특세도 중과된다>

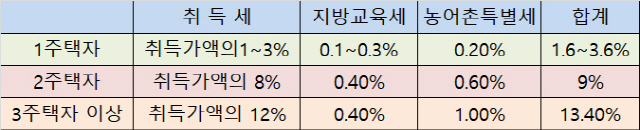

세무업계에 따르면 지난 8월 지방세법 개정으로 조정지역내 2주택자의 취득세가 8%, 3주택 이상의 경우 12%로 중과되면서 연계돼있는 농특세 세율도 0.2%에서 최대 1%까지 늘어났다.

현재 주택 등을 취득할 때 납부하는 취득세에는 지방교육세와 농특세가 부가세로 따라붙는다. 국민주택(전용 85㎡) 이하 규모의 주택을 구매할 경우 농특세는 붙지 않고 지교세만 부가 되며, 국민주택 규모를 초과하는 중대형 주택을 구매할 때는 농특세도 함께 납부하는 구조다.

농특세는 1주택자의 경우 0.2%다. 과거 취득세와 등록세가 나뉘어져 있던 시절에는 취득세 표준세율(2%)의 10%가 농특세다. 현재는 취득세와 등록세가 합쳐져 통합 취득세의 표준세율이 4%가 됐지만, 농특세를 계산할 때는 ‘옛 취득세의 10%’라는 취지를 지키기 위해 여전히 취득세의 표준세율을 2%로 적용하는 구조다.

문제는 7·10 부동산 대책에서 정부가 주택 수에 따라 취득세를 중과하면서 발생했다. 취득세 중과시 0.4%로 세율이 사실상 고정되는 ‘지교세’와 달리 농특세는 취득세에 연동하는 구조라, 다주택자의 경우 농특세도 덩달아 중과되는 방식으로 변하게 된 것이다.

구조는 이렇다. 지방세법상 취득세 중과 규정은 조정지역 2주택일 경우 표준세율(4%)에다 중과기준세율(2%)의 2배를 합친다. 이에 최종 8%가 된다. 3주택의 경우 표준세율(4%)에다 중과기준세율(2%)의 4배를 합쳐 취득세는 12%가 된다.

이 같은 산식을 기준으로 농특세를 구할 수 있다. 농특세에 적용하는 취득세의 표준세율은 2%이므로 2주택자의 경우 여기에 중과세율(2%)의 2배를 합친 6%의 10분의 1인 0.6%가 농특세율이다. 3주택의 경우 중과세율의 4배를 합친 10%의 10분의 1인 1%가 된다. 결국 1주택일때는 0.2%인데, 2주택일 경우 0.6%, 3주택 이상이면 1%의 농특세과 부과되는 셈이다.

<실제 납부 세금은 더 뛰어>

우병탁 신한은행 부동산투자자문센터 팀장은 “7·10 대책 이후 취득세가 8%, 12%로 늘었다고만 인지하는 경우가 대부분”이라며 “사실 농특세도 중과되기 때문에 지교세를 합쳐 2주택의 경우 9%, 3주택의 경우 13.4%라고 인식하고 자금을 조달하는 것이 필요하다”고 강조했다.

실제 세무 일선 현장에서는 중과 규정을 간과해 2주택 이상에도 일괄 0.2%의 농특세를 적용해 과소 납부하는 혼선이 벌어지는 것으로 전해졌다. 만약 서울에서 15억원의 중대형 아파트를 3주택으로 구매할 경우 농특세 중과를 하지 않으면 지교세와 농특세를 포함 1억 8,900만 원의 취득세를 내지만 중과를 고려하면 총 2억,100만원을 납부해야 한다. 농특세에서만 1,200만원의 차이가 발생하는 셈이다.

일각에서는 이 같은 농특세 중과가 정부가 7·10 대책 등 급하게 부동산 대책을 마련하고 법을 개정하는 과정에서 발생한 실수라는 주장도 있다. 취득세와 지교세는 지방세인데 반해 농특세는 국세인 만큼 지방세 개정안을 마련하면서 기획재정부가 국세 부분인 농특세법을 개정하지 않았다는 시각이다.

다만 일각에서는 취득세 변경 논의를 하면 농특세와 지교세는 당연히 검토와 논의가 따라 붙을 수 밖에 없는 구조인 만큼 정부가 검토과정에서 취득세 중과 효과를 극대화하기 위해 농특세도 중과되는 현재 구조를 그대로 유지하는 방식으로 결정했다는 시각도 만만찮다.

우 팀장은 “납세자 입장에서 고려해야 할 점은 집값을 마련할 때 농특세까지 고려해야 한다는 점”이라며 “아울러 자금 조달계획서상 농특세 조달방법을 기재할 필요는 없지만 추후 당국에서 자금조달 관련 소명을 요청받을 경우에는 출처를 설명해야 할 수 있어 이점도 고려해 자금을 조달하는 것이 좋다”고 조언했다.

/김흥록기자 rok@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

rok@sedaily.com

rok@sedaily.com