‘헤지펀드’ 화이트박스, 뭘 노리나

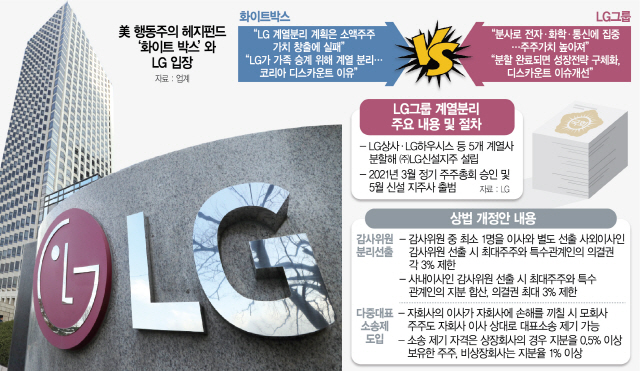

화이트박스는 지난 3년간 LG그룹 지주사인 ㈜LG 지분을 평균적으로 약 1% 보유해온 것으로 알려졌다. 2015년 삼성물산과 제일모직 합병 과정을 공격했던 행동주의 헤지펀드 엘리엇매니지먼트 출신의 사이먼 왝슬리가 이끌고 있다. 화이트박스는 현재 ㈜LG 지분을 약 0.6% 보유한 것으로 파악된다. 이 펀드는 고(故) 구본무 LG그룹 회장의 동생인 구본준 고문이 LG상사·LG하우시스 등 5개 계열사를 떼어내 계열 분리하는 데 반대하고 있다. 자신과 같은 소액주주들의 이익에 부합하지 않는다는 이유에서다. 화이트박스는 서한에서 “LG가 소액주주보다 가족을 우선시하는 계획을 제안했다”며 “‘코리아 디스카운트’가 계속되는 이유”라고 주장했다.

재계에서는 화이트박스 행보의 1차 목표를 주가 부양으로 보고 있다. 한 지배 구조 전문가는 “지배 구조와 관련한 노이즈(잡음)를 일으켜 주가를 띄우고 차익 실현을 하려는 헤지펀드의 전형적인 수법”이라고 해석했다. 실제 헤지펀드들은 최근 몇 년 새 유독 삼성과 현대차 등 주요 대기업의 지배 구조 개편 작업을 타깃으로 삼아 공격한 전력이 있다.

하지만 화이트박스가 단순 주가 부양에 그치지 않고 창업 4세인 구광모 LG그룹 회장 시대로 완전히 넘어가는 현시기를 공격의 기회로 삼아 내년 3월 주주총회에서 주주 제안까지 시도할 수 있다는 전망도 나온다. LG는 내년 3월 26일 정기 주총에서 LG상사 등 5개 계열사 분할 승인을 받을 계획이다. 화이트박스가 분할 주총 때 배당 확대, 나아가 감사위원 후보 추천 주주 제안에 나설 가능성이 있다는 것이다. 상법상 자본금 1,000억 원 이상의 대규모 상장사는 0.5% 지분을 6개월 이상 보유하면 주주 제안을 할 수 있다.

상법 개정, 펀드에 무기 쥐어 준 꼴

문제는 화이트박스 같은 행동주의 헤지펀드의 국내 기업 공격이 상시화할 수 있다는 점이다. 감사위원 분리 선출을 도입하는 상법 개정 때문이다. 화이트박스가 LG 공격에 나선 것도 다분히 이번 상법 개정이 영향을 줬다고 볼 수 있다.

실제 ㈜LG의 최대 주주인 구 회장은 지분 15.9%를 확보하고 있지만 실제 감사위원 선출 때 행사할 수 있는 의결권은 3%로 제한된다. 구본준(7.7%), 구본식(4.4%), 구본능(3.0%), 김영식(4.2%) 등 친족들의 의결권도 각각 3%로 묶인다.

화이트박스가 이 점을 활용해 지분을 3% 아래로 분산 보유하고 LG와 표 대결에 나설 가능성을 배제할 수 없다. 경제 단체의 한 관계자는 “지분율 5% 이상부터 공시 의무가 발생하기 때문에 화이트박스에 우호적인 펀드들이 얼마나 지분을 나눠 가지고 있을지는 아무도 모른다”고 말했다. 이른바 헤지펀드의 ‘스텔스 공격’이 가능한 셈이다. 재계의 다른 관계자는 “화이트박스가 감사위원 자리를 꿰차겠다고 작정한다면 LG가 아무리 표 대결에서 우위에 있다 하더라도 LG로서는 이에 대해 상당한 방어 비용이 들 수밖에 없다”고 말했다.

이 때문에 정부가 상법 개정을 밀어붙일 당시 재계에서 제기된 우려가 그대로 현실화했다는 평가가 나온다. 한국경영자총협회는 상법 개정 추진 당시 감사위원 분리 선출과 관련해 “소액주주 권익 보호가 아니라 외국계 펀드의 입김만 강화하는 것”이라고 주장한 바 있다. 이 교수는 “정부가 보호하겠다는 소액주주가 누구인지 되묻지 않을 수 없다”며 “상법 개정이 외국 펀드들만 도와준 꼴”이라고 비판했다.

/한재영기자 jyhan@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >