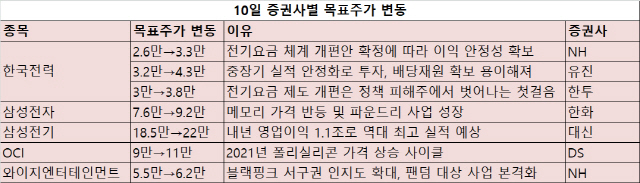

증권사들은 18일 한국전력(015760)의 목표주가를 일제히 올렸다. 최근 정부가 발표한 전기요금 체계 개편안이 한전의 수익성에 도움이 될 것이라고 전망한 것이다.

18일 금융 투자 업계에 따르면 유진투자증권은 한전의 목표주가를 기존 3만 2,000원에서 4만 3,000원으로 올렸다. NH투자증권 역시 2만 6,000원에서 3만 3,000원으로 상향했으며, 한국투자증권도 3만 원에서 3만 8,000원으로 눈높이를 높였다.

증권사들이 한전에 대한 기대치를 높인 이유는 지난 17일 정부가 발표한 전기요금 체계 개편안 때문이다. 증권사들은 크게 △연료비 연동제 도입 △환경비용 분리 부과가 긍정적이라고 보고 있다.

최고운 한국투자증권 연구원은 “당장 다음 달부터 연료비 연동제가 도입되며 향후 추세적으로 늘어날 환경 관련 비용을 반영할 수 있는 기반도 마련됐다”며 “이로써 한전은 정책 피해주 프레임에서 벗어날 전환점을 맞이했다”고 설명했다.

황성현 유진투자증권 연구원도 “전기 요금 개편안 적용으로 중장기적으로 안정적인 실적이 전망되며 전력 생산 원가가 판가에 연동되는 해외 업체처럼 안정적인 투자·배당재원 확보가 가능해 밸류에이션 재평가, 주가 상승이 지속될 것”이라고 내다봤다.

이날도 삼성전자(005930)에 대한 목표주가를 높인 증권사가 등장했다. 한화투자증권은 삼성전자 목표주가를 7만 6,000원에서 9만 2,000원으로 높였다. 이순학 한화투자증권 연구원은 “삼성전자의 4·4분기 실적은 재고 조정 영향으로 살짝 부진할 것”이라면서도 “최근 메모리 업황에 가격 반등 신호가 나타나고 있으며 파운드리 사업 성장이 중장기적으로 밸류에이션 리레이팅을 가져다 줄 것”이라고 해석했다.

삼성전기(009150)도 목표주가 상향이 이어지고 있다. 대신증권은 삼성전기 목표주가를 18만 5,000원에서 22만 원으로 올렸다. 5세대(5G) 통신, 자동차 전장 수요 등에 힘입어 적층세라믹콘덴서(MLCC) 시장이 내년 호황기를 맞을 것으로 전망되기 때문이다. 박강호 대신증권 연구원은 “2021년 영업이익은 올해보다 38.4% 증가한 1조 1,305억 원으로 추정돼 역사적으로 최대 실적을 거둘 것”이라고 전망했다.

DS투자증권은 OCI(010060)의 목표주가를 기존 9만 원에서 11만 원으로 올렸다. 양형모 DS투자증권 연구원은 “폴리실리콘은 공급 과잉으로 인해 업체 적자가 지속됐고 구조조정이 2020년을 기점으로 마무리 단계에 진입할 것”이라며 “2021년 폴리실리콘 가격 상승에 대비할 시점”이라고 설명했다.

/심우일기자 vita@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com